|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Ценообразование - Ерухимович И.Л.

1.4. Классификация затрат на производство по степени зависимости от количества выпускаемой продукции

По степени зависимости от количества выпускаемой продукции все затраты на ее производство и сбыт делятся на условно-постоянные (непропорциональные) и переменные (пропорциональные).

Условно-постоянные расходы не зависят от изменения объема производства при условии максимального использования действующих производственных мощностей предприятия. Если после изучения рынка сбыта продукции появляется возможность резкого увеличения объема производства сверх имеющихся производственных мощностей, необходимы капитальные вложения в расширение производства, которые обусловят увеличение условно-постоянных расходов. Кроме того, постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить расходы на охрану и т. п.).

В себестоимости единицы продукции постоянные затраты изменяются обратно пропорционально изменению объема производства.

К условно-постоянным расходам относятся амортизация основных средств, заработная плата управленческого персонала и рабочих-повременщиков, арендная плата за помещение и оборудование, коммунальные услуги и др.

Общая сумма условно-постоянных расходов рассчитывается в целом по предприятию и его структурным подразделениям; затем по каждой статье расходов в калькуляции себестоимости определяется их доля в зависимости от технологических условий производства. Ставка условно-постоянных расходов на каждом предприятии определяется после детального анализа затрат с учетом технических и организационных условий его работы.

Переменные затраты изменяются пропорционально объему выпускаемой продукции. В себестоимости единицы продукции они остаются неизменными (при постоянных нормах расхода сырья, материалов, топлива, отдельных видов энергии и постоянных ценах). Эти затраты могут быть рассчитаны на каждый вид продукции исходя из норм расхода и цены единицы ресурса.

К переменным относятся затраты на сырье и материалы, заработная плата рабочих-сдельщиков, транспортные услуги по перевозке сырья, готовой продукции и др.

Некоторые затраты рассматривают как частично переменные, представляющие собой сумму переменных и постоянных расходов. К ним относятся затраты на сменное оборудование, инструмент, малоценные и быстроизнашивающиеся предметы, затраты на содержание и эксплуатацию основных средств, заработная плата производственных рабочих с начислениями, общепроизводственные расходы и др.

Сумма переменных и условно-постоянных расходов образует себестоимость продукции.

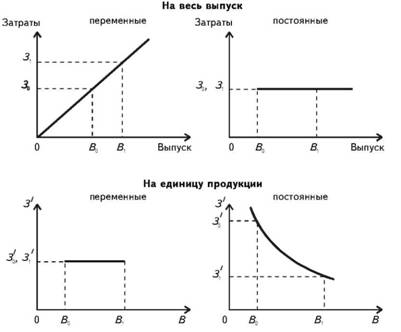

Зависимость переменных и постоянных затрат от объема производства в расчете на весь выпуск продукции и на единицу продукции показана на рис. 1.

Рис. 1. Зависимость производственных затрат от количества выпускаемой продукции

Как же рассчитываются постоянные расходы в себестоимости единицы продукции и ее годового выпуска? Допустим, полная себестоимость изготовления одного изделия составляет 80 грн., годовой выпуск — 1800 шт. Калькуляция себестоимости изделия и распределения затрат на постоянные и переменные приведена в табл. 1. Из приведенных в ней данных видно, что доля постоянных расходов в цеховой себестоимости составляет 17,4 % (12.69/73.0*100%) , в производственной — 21,7%, в полной — 23,5%.

Как же изменятся себестоимость единицы продукции и ее годовой выпуск, если в результате осуществления какого-либо технического мероприятия выпуск продукции возрастет на 10%?

Как видно из рис. 1, постоянные затраты на единицу продукции изменятся обратно пропорционально, переменные — не изменятся, а в расчете на годовой выпуск постоянные затраты останутся неизменными, переменные возрастут прямо пропорционально.

Эта зависимость описывается следующими формулами.

1. Себестоимость единицы продукции после изменения выпуска

где Седб — себестоимость единицы продукции в базовом периоде;

L — ставка (доля) условно-постоянных расходов (в себестоимости);

Кв. — коэффициент изменения объема производства,

В данном примере

Следовательно, при увеличении выпуска продукции на 10% себестоимость одного изделия снизится на 2,1% (80-78,29)/80*100%

2. Себестоимость годового выпуска

В данном примере

Сн = 144,02 • 0,235 + 144,02 • 0,765 • 1,1 = 33,77 + 121,28 = 155,05 тыс. грн.

Таблица 1

КАЛЬКУЛЯЦИЯ

Себестоимости изделия и распределения затрат на постоянные и переменные

|

| Ставка | Затраты на одно изделие, грн. | Общие затраты, тыс. грн. | ||||

п/п | Статья затрат | постоянных | всего | в том числе | всего | в том числе | ||

|

| затрат, % |

| постоянные | переменные |

| постоянные | переменные |

I | Сырье и материалы | — | 60,0 | — | 60,0 | 108,00 | — | 108,00 |

| Отходы ("—") | — | 9,0 | — | 16,20 | 16,20 | — | 16,20 |

| Задано за вычетом отходов | — | 51,0 | — | 51,0 | 91,80 | — | 91,80 |

II | Затраты на переработку |

|

|

|

|

|

|

|

| Топливо технологическое | 40 | 4,2 | 1,68 | 2,52 | 7,60 | 3,0 | 4,60 |

| Энергетические затраты | 30 | 3,6 | 1,08 | 2,52 | 6,48 | 1,94 | 4,54 |

| Заработная плата производственных рабочих с начислениями | 60 | 4,5 | 2,70 | 1,80 | 8,10 | 4,86 | 3,24 |

| Амортизация основных средств | 100 | 2,4 | 2,40 |

| 4,30 | 4,30 | — |

| Сменное оборудование, инструмент, инвентарь | 10 | 0,8 | 0,08 | 0,72 | 1,44 | 0,14 | 1,30 |

| Содержание и эксплуатация основных средств | 65 | 3,0 | 1,95 | 1,05 | 5,40 | 3,51 | 1,89 |

| Цеховые расходы | 80 | 3,5 | 2,80 | 0,70 | 6,30 | 5,04 | 1,26 |

| Цеховая себестоимость | — | 73,0 | 12,69 | 60,31 | 131,42 | 22,79 | 108,63 |

III | Общезаводские расходы | 100 | 4,0 | 4,00 | — | 7,20 | 7,20 | — |

| Производственная себестоимость |

| 77,0 | 16,69 | 60,31 | 138,62 | 29,99 | 108,63 |

IV | Внепроизводственные расходы | 70 | 3,0 | 2,10 | 0,90 | 5,40 | 3,78 | 1,62 |

| Полная себестоимость |

| 80,0 | 18,79 | 61,21 | 144,02 | 33,77 | 110,25 |

Следовательно, при увеличении выпуска продукции на 10% себестоимость годового объема производства возрастет на 7,7% т.е (155,05-144,02)/144,02*100%

Если осуществление какого-либо технического мероприятия изменит объем производства, но и приведет к дополнительному расходу ("+") или экономии ("-") одного из видов материальных ресурсов, то новая себестоимость составит:

• в расчете на единицу продукции

где АРi — дополнительный расход ("+") или экономия ("-") i-го вида ресурса на новый объем производства;

Ц. — цена i-го вида ресурса;

• в расчете на годовой объем производства

Допустим, в данном примере расход топлива на технологические нужды сократится на 1,5%. Тогда

Осуществление технических мероприятий чаще всего требует дополнительных капитальных вложений в основные фонды, что приводит к увеличению затрат по статье "Амортизация основных средств".

В этом случае себестоимость единицы продукции будет рассчитываться по формуле

где ОФдоп — дополнительная стоимость основных фондов в результате осуществления технического мероприятия;

Na — норма амортизационных отчислений. Допустим, в данном примере для увеличения выпуска продукции необходимо приобрести дополнительное оборудование на сумму 10 тыс. грн. с годовой нормой амортизационных отчислений 15%. Тогда после осуществления мероприятия себестоимость единицы продукции составит

С учетом рассмотренных факторов (изменения объема производства, экономии технологического топлива и дополнительной амортизации) себестоимость единицы продукции достигнет 79,06 грн., снизившись по сравнению с уровнем в базовом периоде на 1,2%.

Все это важно учитывать, так как себестоимость является основой цены продукции.

Created/Updated: 25.05.2018