|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Деньги и кредит - Иванов В.М.

23.2. Экономические нормативы в банковском деле

Поскольку кредитно-банковская система имеет жизненно важное значение для экономики страны, она служит объектом тщательного надзора и регулирования со стороны как высших органов государственной власти, так и Национального банка Украины. Надзор за коммерческими банками и регулирование их деятельности преследуют главным образом две цели: обеспечение устойчивости и предотвращение банкротства банков; ограничение концентрации капитала в руках нескольких банков с целью недопущения монопольного контроля над денежным рынком.

Обязательными для каждого коммерческого банка являются следующие экономические нормативы, установленные Национальным банком Украины в инструкции № 10 "О порядке регулирования и анализа деятельности коммерческих банков" от 30.12.1997 г.:

• минимальный размер капитала банка (Н1);

• минимальный размер уставного капитала (Н2);

• платежеспособность (Н3);

• достаточность капитала банка (Н4);

• категория капитала банка (Н5);

• нормативы ликвидности банка (Н6, Н7, Н8);

• максимальный размер риска на одного заемщика (Н9);

• максимальный размер больших кредитных рисков (Н10);

• нормативы кредитов, гарантий и поручительств, выданных инсайдеру(рам) (Н11, Н12);

• максимальный размер предоставленных межбанковских ссуд (Н13);

• норматив рефинансирования (Н14);

• инвестиционная деятельность (Н15);

• нормативы общей открытой валютной позиции банка, то же по каждой иностранной валюте и в банковских металлах, долгая (короткая) позиция в иностранной валюте и банковских металлах, взвешенная валютная позиция (Н16, Н17, Н18, Н19, Н20, Н21).

Для постоянного наращивания своего уставного фонда коммерческие банки прежде всего проводят политику в области дивидендов, которая способствует повышению рыночной цены акций. На увеличение уставного фонда банка может использоваться нераспределенная прибыль банка, а также по желанию акционеров причитающиеся им дивиденды.

Уставной фонд банка имеет очень большое значение при возникновении крупных непредвиденных потерь или экстраординарных расходов (массовые неплатежи клиентов по ссудам и процентам). В таких случаях на покрытие убытков может быть использована часть уставного фонда банка, т. е. этот фонд выполняет роль своего рода страхового фонда. Минимальный размер уставного фонда на момент регистрации не может быть меньше: для местных кооперативных банков — 1 млн евро, для коммерческих банков, действующих на территории одной области, — 3 млн евро, для действующих по Украине — 5 млн евро.

Платежеспособность банка (Н3) — это соотношение капитала банка и суммарных активов, взвешенных по степени риска. Она определяется как соотношение капитала банка К и взвешенных с учетом риска активов Ар, умноженное на 100 %. Это соотношение должно быть не менее 8 %.

Собственные средства банка состоят из основного и дополнительного капиталов.

Основной капитал включает фактический уставной фонд, сумма которого зарегистрирована Национальным банком Украины, и другие фонды, создаваемые банком за счет прибыли, остающейся в распоряжении банка после уплаты налогов и обязательных платежей.

Дополнительный капитал состоит из:

• нераскрытых резервов;

• резервов переоценки;

• гибридных (долг/капитал) капитальных инструментов;

• обычных необеспеченных долговых капитальных инструментов, которые по условиям контракта не могут быть взяты из банка ранее 5 лет.

НБУ имеет право определять своим постановлением и другие статьи баланса для включения в дополнительный капитал, но последний не может превышать 100 % основного капитала.

Ликвидность банка — его способность своевременно погасить свои финансовые обязательства за счет имеющихся у него наличных денежных средств, продажи активов или мобилизации ресурсов из других источников (привлечение депозитов, получение межбанковского кредита и др.). Банк обязан постоянно следить за своей ликвидностью, чтобы не ставить под сомнение свою платежеспособность. В то же время высокая ликвидность может отрицательно повлиять на доходность активов, поскольку чем выше ликвидность активов, тем ниже доход от них.

В практике деятельности банков Украины применяются три показателя ликвидности баланса банка: мгновенная Н6, общая Н7 и отношение высоколиквидных активов Ва к рабочим активам Ра.

К обязательствам банка при расчете показателей Н6, Н7 и Н8 относят средства на расчетных, текущих, депозитных счетах и в кредиторской задолженности, а также суммы гарантий и поручительств, представленных банком.

К активам банка относят наличность и приравненные к ней средства, средства на корреспондентском счете банка и в обязательных резервах, средства, вложенные в ценные бумаги, дебиторскую задолженность и в кредиты.

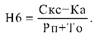

Норматив мгновенной ликвидности Н6 рассчитывается как отношение суммы средств на корреспондентском счете Скс и в кассе Ка к расчетным Рп и текущим обязательствам То по формуле

Нормативное значение Н6 не может быть меньше 20 %. Норматив общей ликвидности рассчитывают как отношение общих активов А к общим обязательствам банка О по формуле

Нормативное значение Н7 не может быть меньше 100 %.

Норматив отношения высоколиквидных активов к рабочим активам Ра банка характеризует удельный вес высоколиквидных активов в рабочих активах и рассчитывается по формуле

Значение норматива Н8 не может быть меньше 20 %.

Естественно, банк должен постоянно регулировать состав как своих активов, так и пассивов для соблюдения приведенных нормативов ликвидности. Их нарушение может вызвать неплатежеспособность банка и его банкротство.

Максимальный размер риска, приходящегося на одного заемщика, является очень важным экономическим показателем, поскольку его несоблюдение в случае невозврата кредита крупным заемщиком может вызвать банкротство банка.

Этот показатель Н9 определяется как соотношение совокупной задолженности по ссудам, межбанковским кредитам и учтенным векселям одного заемщика и 100 % суммы внебалансовых обязательств, выданных этому заемщику, Зс к капиталу банка К и рассчитывается по формуле:

Значение норматива Н9 не должно превышать 25 % капитала банка.

Наряду с соблюдением экономических нормативов большое значение для устойчивости банков имеют обязательные резервы коммерческих банков, размещаемые в Национальном банке Украины.

Резервирование уменьшает силу удара по экономике в случае банкротства коммерческого банка.

Created/Updated: 25.05.2018