|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси підприємств - Філімоненков О.С.

1.2. Функції фінансів підприємств і їх характеристика

Фінанси підприємств як економічна вартісна категорія у процесі відтворення виявляються через дві головні функції: розподільчу і контрольну.

Розподільча функція фінансів. Валовий внутрішній продукт, що виробляється у країні, призначений для споживання учасниками процесу виробництва та ін. Проте перед споживанням він обов'язково має бути розподілений між державою, підприємствами і населенням. Розподіл ВВП, утворюваного у сфері матеріального виробництва, відбувається передусім на підприємствах та інших суб'єктах господарювання за допомогою фінансів із застосуванням їх розподільчої функції.

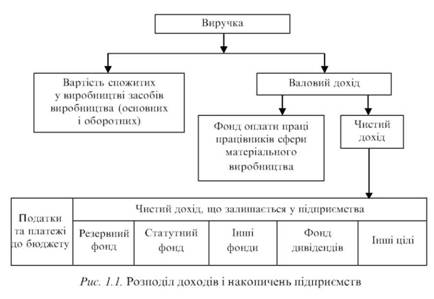

Ця функція фінансів підприємств виявляється в розподілі отримуваних суб'єктами господарювання виручки, інших доходів і накопичень за відповідними напрямками. Так, отримуваний виторг спрямовується насамперед на відшкодування вартості використаних у процесі виробництва засобів виробництва. її залишок — валовий дохід — розподіляється на фонд оплати праці працівників сфери матеріального виробництва і чистий дохід (прибуток). Частина чистого доходу (прибуток) спрямовується передусім на сплату відповідних податків і платежів до бюджету, а частина, що залишилась, — на створення резервів і фондів підприємства. Розподіл отримуваних підприємствами доходів і накопичень показано на рис. 1.1.

Іншими словами, при розподілі отримуваних доходів і накопичень за допомогою розподільчої функції фінансів на підприємствах утворюються фонди і резерви, які реально використовуються.

Наявність розподільчої функції виокремлює фінанси зі сфери дії грошей і перетворює їх на самостійну економічну категорію, інструмент розподілу та перерозподілу доходів і накопичень, формування відповідних фондів і резервів. Іншими словами, існує розподільча функція фінансів підприємств об'єктивно і в умовах ринкової економіки. Через неї фінанси здійснюють первинний розподіл і перерозподіл ВВП, який створюється у сфері матеріального виробництва шляхом формування централізованих і децентралізованих фондів грошових коштів, які використовуються на потреби держави і підприємств.

Проте існування розподільчої функції фінансів підприємств в умовах ринку окремі економісти заперечують, що, на наш погляд, економічно не обґрунтовано.

Контрольна функція фінансів підприємств. Ця функція виявляється в контролі за виконанням підприємствами обсягів виробництва і продажу продукції, отриманням прибутку, формуванням і цільовим використанням фондів коштів, фінансових ресурсів підприємств.

Фінансовий контроль охоплює всі аспекти господарської діяльності підприємств, включаючи розподіл, перерозподіл, створення і використання всіх видів ресурсів.

Фінансовий контроль — це контроль гривнею за формуванням та раціональним використанням матеріальних і фінансових ресурсів на кожному підприємстві та в народному господарстві країни загалом. Мета контролю полягає в перевірці збереження і правильності витрачання матеріальних та фінансових ресурсів згідно з чинним законодавством і нормативними документами, а також у виявленні та попередженні порушень при їх використанні.

Контроль за господарсько-фінансовою діяльністю підприємств здійснюють органи управління і відомства всіх рівнів за різними напрямками:

• державні структури — щодо отримання прибутку, правильності вирахування і своєчасності сплати податків та платежів у бюджет і централізовані позабюджетні фонди;

• установи банків — щодо порядку кредитування і здійснення розрахунків підприємств.

При цьому контроль за діяльністю підприємств пов'язаний із застосуванням різних санкцій і стимулів, які сприяють поліпшенню і підвищенню ефективності роботи підприємств.

Фінансовий контроль за господарською діяльністю підприємств і господарських організацій зумовлюється необхідністю співвіднесення витрат з результатами виробництва за допомогою грошей, вартісного (грошового) обліку.

Найбільший ефект фінансовий контроль забезпечує на базі госпрозрахунку, згідно з яким витрати підприємств безпосередньо залежать від їх доходів, а фінансовий стан — від результатів діяльності. Цим фінансовий контроль сприяє зміцненню госпрозрахунку, підвищенню дохідності та ефективності функціонування підприємств.

Крім двох основних функцій — розподільчої і контрольної — в економічній і фінансовій літературі наводяться й інші функції фінансів підприємств: забезпечувальна, стимулююча, регулююча, формування грошових фондів, їх використання та ін. Ці функції, на наш погляд, не мають економічного змісту та самостійності, а є кінцевою метою здебільшого розподільчої функції. Наприклад, регулювання в економіці — це процес, який передбачає, з одного боку, розподіл частини певного фонду вищого рівня (бюджету) між його нижчими ланками з метою виведення останніх на потрібний рівень, тобто регулювання здійснюється через розподіл. Грошові фонди формуються також шляхом розподілу відповідних доходів і накопичень підприємств.

Таким чином, до наведених додаткових функцій фінансів підприємств слід підходити критично, виходячи з їх внутрішнього змісту і пов'язуючи з основними функціями: розподільчою і контрольною.

Created/Updated: 25.05.2018