|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Економіка підприємства - Макаровська Т.П.

4.4. Фінансово-економічні результати і ефективність діяльності підприємства

Формування доходу підприємства.

Прибуток підприємства і його формування в умовах ринкових відносин.

Рентабельність продукції і виробництва.

Оцінка фінансово-економічного стану підприємства.

Дохід є основним джерелом покриття здійснених підприємством витрат і формування прибутку, одним з основних показників, що відбивають фінансовий стан підприємства.

Підприємство отримує дохід при здійсненні не тільки операційної, а й фінансово-інвестиційної діяльності. При цьому формування доходу від кожного виду діяльності має певні особливості.

Дохід підприємства від операційної діяльності складається з доходу від його основної діяльності та інших операційних доходів.

Основна діяльність підприємства пов'язана з виробництвом та збутом продукції (наданням послуг, виконанням робіт) і повинна забезпечувати отримання доходів, достатніх для відшкодування витрат виробництва й обігу, а також отримання певного прибутку.

Дохід підприємства від операційної діяльності визначається двома методами: касовим і нарахувань.

При касовому методі доходом, або виручкою, підприємства вважаються грошові кошти, що надійшли від покупців протягом певного періоду на розрахунковий рахунок або в касу підприємства за фактично відвантажену продукцію (надані послуги, виконані роботи).

При методі нарахувань доходом, або виручкою, підприємства за певний період є вартість відвантаженої в цей період покупцям продукції (наданих послуг, виконаних робіт) незалежно від того, чи оплачена вона покупцями протягом цього періоду.

В Україні для визначення виручки підприємства застосовується метод нарахувань.

Дохід, або виручка, підприємства від реалізації продукції при інших однакових умовах залежить від кількості, асортименту та якості реалізованої продукції, рівня реалізаційних цін і розрахункової дисципліни.

Крім доходу від реалізації продукції (товарів, робіт, послуг) підприємство в результаті операційної діяльності отримує й інші операційні доходи. До них належать отримана від орендарів орендна плата за тимчасово надане їм у користування майно; дооцінка запасів матеріальних цінностей на складі підприємства; дохід від підвищення курсу валюти, яку має підприємство на банківських рахунках (якщо валютні операції необхідні для забезпечення основної діяльності підприємства, наприклад імпорт сировини), тощо.

В інший спосіб формуються доходи від фінансово-інвестиційної діяльності підприємства. їх поділяють на дві групи: доходи від участі в капіталі та інші фінансові доходи.

До доходів від участі в капіталі належить прибуток, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі в капіталі. Згідно з цим методом отриманий такими підприємствами чистий прибуток не розподіляється між підприємствами-інвестора-ми, а пропорційно до їх часток у капіталі цих підприємств збільшує балансову вартість їхніх інвестицій.

Дохід від участі в капіталі визначається як добуток чистого прибутку, отриманого асоційованим, дочірнім або спільним підприємством, на частку у статутному капіталі підприємства-інвестора:

Дуч.к = аП

де а — частка інвестицій підприємства-інвестора у статутному капіталі асоційованого (дочірнього, спільного) підприємства (у вигляді десяткового дробу); П — прибуток.

Якщо асоційоване (дочірнє, спільне) підприємство зазнало збитків, вони пропорційно розподіляються між інвесторами і в цьому разі здійснені ними інвестиції в таке підприємство зменшаться на суму, необхідну для покриття цих збитків. При цьому підприємство-інвес-тор зазнає втрат від участі в капіталі.

Якщо ж інвестиції підприємства у статутний капітал іншого підприємства не перевищують 25 % його загального обсягу, то отримані від таких інвестицій доходи належать до інших фінансових доходів. До інших фінансових доходів належать також отримані дивіденди, відсотки, доходи від фінансової оренди (наданих в оренду майнових об'єктів з правом їх викупу орендаторами) та інші доходи, отримані від фінансових інвестицій (крім доходів, отриманих за методом участі в капіталі).

Крім доходу від операційної та фінансово-інвестиційної діяльності підприємство може отримувати й інші доходи. До них належать такі доходи:

- від реалізації необоротних активів і цілісних майнових комплексів, фінансових інвестицій;

- від підвищення курсу валюти, яку має підприємство на банківських рахунках (якщо валютні операції не пов'язані з основною діяльністю підприємства);

- від безоплатно отриманих матеріальних і нематеріальних цінностей;

- від дооцінки балансової вартості основних фондів.

В умовах ринкових відносин важливе значення має спроможність підприємства працювати прибутково. Саме прибуток стає основним чинником, який впливає на можливість забезпечення фінансування багатьох програм підприємства, пов'язаних з розширенням потужностей, підвищенням якості продукції, зміцненням конкурентної позиції, виходом на нові ринки тощо.

В умовах дії в Україні двох різних систем обліку фінансових результатів (бухгалтерського і податкового) існують два підходи до визначення отриманого підприємством прибутку.

Згідно з національними стандартами бухгалтерського обліку прибуток підприємства формується за фінансовими результатами його операційної та фінансово-інвестиційної діяльності.

Під операційною діяльністю підприємства розуміється основна його діяльність (виробництво або реалізація продукції, товарів, надання послуг, виконання робіт), яка є головною метою його створення, а також всі інші види діяльності, які не належать до фінансової або інвестиційної діяльності.

До фінансової належить діяльність, що спричинює зміну розміру та складу власного і залученого підприємством капіталу (випуск підприємством корпоративних та боргових цінних паперів, отримання та погашення кредитів, викуп власних акцій, погашення випущених підприємством облігацій тощо).

Інвестиційна діяльність підприємства передбачає придбання та продаж необоротних активів, а також фінансових інвестицій.

Порядок визначення фінансового результату від звичайної діяльності підприємства подано у вигляді рис. 12. Він складається з двох етапів: на першому обчислюють прибуток (збитки) від операційної діяльності, на другому — від фінансової та інвестиційної.

Визначення фінансового результату від операційної діяльності підприємства передбачає такі кроки: обчислення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг); розрахунок валового прибутку; визначення прибутку (збитків) від операційної діяльності.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) —

це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг), тобто з урахуванням включених сум непрямих податків (акцизного збору, податку на додану вартість) і без урахування наданих знижок, вартості повернених покупцями товарів. Цей дохід зменшується на певні податки, збори і вирахування. Розглянемо основні з них.

Податок на додану вартість — це сума податку на додану вартість, що входить до доходу (виручки) від реалізації продукції (товарів, послуг).

Акцизний збір — це сума, врахована в доході (виручці) від реалізації підакцизної продукції (товарів, робіт, послуг).

Інші вирахування з доходу — це сума наданих знижок, вартість реалізованих, але повернених покупцями товарів та інші суми, що підлягають вирахуванню з доходу від реалізації.

Зменшення доходу підприємства на суму зазначених податків, зборів і вирахувань дає змогу отримати чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

Для визначення валового прибутку (збитків) підприємства необхідно від чистого доходу відняти собівартість реалізованої продукції, що формується з операційних витрат, безпосередньо пов'язаних з виробництвом цієї продукції.

До валового прибутку (збитку) додаються інші отримані підприємством операційні доходи. До них належать доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), доходи від надання в оренду майна тощо.

Для обчислення фінансового результату діяльності підприємства валовий прибуток зменшується на витрати адміністративні, на збут та інші.

До адміністративних відносять загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства. Це витрати на утримання адміністративно-управлінського персоналу, основних засобів загальногосподарського призначення (орендні платежі, податки, амортизація, страхування, поточний ремонт), комунальні послуги, охорону тощо, на зв'язок та інші витрати загальногосподарського призначення.

Витрати на збут — це витрати, пов'язані з реалізацією продукції (товарів): на пакувальні матеріали і ремонт тари; оплату праці й комісійні продавцям, торговим агентам, працівникам відділу збуту і складів, водіям тощо; рекламу і дослідження ринку; інші, пов'язані зі збутом (відрядження, транспортування продукції підприємства покупцям, страхування доставки тощо).

Інші операиійні витрати охоплюють собівартість реалізованих виробничих запасів; сумнівні (безнадійні) борги дебіторів (боржників) підприємства; втрати від знецінення запасів; інші витрати, що виникають під час операційної діяльності підприємства, крім тих, що входять у собівартість реалізованої продукції (товарів, робіт, послуг).

Різниця між валовим прибутком (збитком) і зазначеними витратами становить фінансовий результат від операційної діяльності підприємства. Він коригується на суму доходів (збільшується) і витрат (зменшується), пов'язаних з інвестиційною та фінансовою діяльністю підприємства.

Дохід від участі в капіталі — це дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі в капіталі.

До інших фінансових доходів належать отримані підприємством дивіденди та інші доходи від здійснених фінансових операцій.

Іншими називають доходи від реалізації фінансових інвестицій, необоротних активів і майнових комплексів та інші доходи, не пов'язані з операційною діяльністю підприємства.

До фінансових належать витрати на сплату відсотків та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Втрати від участі в капіталі відображуються як збитки підприємства, спричинені його інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі в капіталі.

Інші витрати підприємства включають собівартість реалізованих фінансових інвестицій, балансову вартість необоротних активів, майнових комплексів; втрати від зниження курсу валюти, яку підприємство має на банківських рахунках (і яку не використовує в операційній діяльності); втрати від уцінки фінансових інвестицій і необоротних активів; інші витрати, що виникають при нормальному функціонуванні підприємства, але не пов'язані з операційною діяльністю підприємства.

Отже, отримуємо фінансовий результат (прибуток або збитки) від звичайної діяльності підприємства, що підлягає оподаткуванню.

Якщо підприємство отримало прибуток, то він підлягає оподаткуванню. Ставка податку на прибуток станом на 1 грудня 2002 р. становила 30 %. Різниця між отриманим підприємством прибутком і податком на прибуток становить чистий прибуток підприємства, або фінансовий результат його діяльності.

Чистий прибуток, що залишився в розпорядженні підприємства наприкінці року, використовується лише за трьома напрямами: збільшення власного капіталу, виплати акціонерам дивідендів і виплати засновникам підприємства.

Інший підхід до визначення прибутку підприємства в Україні передбачає чинне податкове законодавство.

Прибуток підприємства визначають як різницю між отриманими ним валовими доходами (ВД) і здійсненими валовими витратами (ВВ) та амортизаційними відрахуваннями (АВ):

П = ВД - ВВ - АВ.

Валовий дохід — це загальний дохід підприємства від усіх видів його діяльності, отриманий або нарахований протягом певного періоду у грошовій, матеріальній або нематеріальній формі як на території України, так і за її межами.

Валові витрати включають будь-які витрати підприємства у грошовій, матеріальній або нематеріальній формах, які здійснюються як компенсація вартості товарів (робіт, послуг), що використовуватимуться при підготовці, організації, веденні виробництва, продажу продукції.

До валових витрат не включаються витрати на потреби, не пов'язані з господарською діяльністю (організація та проведення прийомів, придбання лотерей), а також витрати, пов'язані з придбанням, модернізацією та іншими поліпшеннями основних фондів підприємства.

У Законі України "Про оподаткування прибутку підприємства" від 28.12.94 № 334/94-ВР і в редакції від 22.05.97 № 283/97-ВР (зі змінами і доповненнями) визначено склад валових доходів і витрат підприємства.

Нарахування амортизації також має певні особливості. Амортизації підлягають лише основні фонди та нематеріальні активи, що пов'язані з виробничим використанням. Невиробничі основні фонди не підлягають амортизації.

З метою нарахування амортизації основні фонди поділяють на чотири групи. Норми амортизаційних відрахувань встановлені у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду у таких розмірах (у розрахунку на квартал): перша група — 2 %, друга — 10 %, третя — 6 %, четверта — 15 %.

Таким чином, прибуток підприємства, визначений за методиками бухгалтерського та податкового обліку, різнитиметься, оскільки відповідає різним цілям: у першому випадку — визначенню реального економічного результату діяльності підприємства, у другому — розрахунку бази оподаткування з метою наповнення надходженнями бюджету України.

Тому приймати рішення щодо ефективності діяльності підприємства необхідно тільки на основі даних бухгалтерського обліку та фінансової звітності.

Можливими шляхами збільшення прибутку підприємства є збільшення доходу, зниження собівартості продукції та інших витрат.

Показники рентабельності є відносними характеристиками фінансових результатів та ефективності діяльності підприємства.

1. Рентабельність ресурсів (активів) підприємства за прибутком від звичайної діяльності — це прибуток від звичайної діяльності, що припадає на одиницю коштів, інвестованих в активи підприємства:

де Пзв д — прибуток від звичайної діяльності підприємства, гр. од. (ф. 2 ряд. 190); А — середня сума активів підприємства, гр. од. (ф. 1

ряд. 280).

2. Рентабельність ресурсів (активів) за чистим прибутком визначає, який чистий прибуток припадає на одиницю коштів, інвестованих в активи підприємства:

де ЧП — чистий прибуток підприємства за звітний період, гр. од. (ф. 2 ряд. 220).

3. Рентабельність власного капіталу визначає, який чистий прибуток припадає на одиницю власного капіталу підприємства:

де ВК — середня сума власного та прирівняного до нього капіталу підприємства, гр. од. (ф. 1 ряд. 380 + 430 + 630).

4. Рентабельність виробничих фондів — це чистий прибуток, що припадає на одиницю вартості виробничих фондів:

де Ввф — середня вартість виробничих фондів підприємства, гр. од. (ф. 1 ряд. 030 + 100 + 120).

5. Рентабельність реалізованої продукції визначає, який прибуток припадає на грошову одиницю виручки від реалізації продукції:

де Пр — прибуток від реалізації продукції (робіт, послуг), гр. од. (ф. 2 ряд. 050 070 080).

У процесі виробничо-господарської діяльності перед підприємством постає безліч завдань, ефективне розв'язання яких визначає стабільність його фінансово-економічного стану, що відображує ефективність здійснюваних операцій, фінансову незалежність і платоспроможність.

Саме фінансово-економічний стан становить інтерес для кредиторів при вирішенні питання про надання підприємству позик і кредитів, для інвесторів — при схваленні рішень про доцільність здійснення в нього інвестицій. Крім того, фінансово-економічний стан підприємства є об'єктом постійного інтересу як конкурентів, так і партнерів.

Фінансово-економічний стан підприємства перебуває в центрі уваги керівництва підприємства, оскільки відображує всі позитивні та негативні впливи прийнятих ним рішень на ефективність діяльності організації.

Основними джерелами інформації, на підставі якої можна зробити висновки про фінансово-економічний стан підприємства, є Баланс (форма № 1), Звіт про фінансові результати (форма № 2) і Звіт про рух грошових коштів (форма № 3).

Баланс — це фінансовий звіт підприємства, що складається на певну дату і в якому відображається інформація про склад господарських ресурсів підприємства та джерел їх формування.

В активі балансу відображується розміщення господарських засобів підприємства в оборотні та необоротні активи, а також витрати майбутніх періодів.

Підсумок балансу відображує балансову вартість усіх ресурсів (активів), які контролює підприємство.

У пасиві балансу подається інформація про склад джерел формування ресурсів підприємства.

За структурою пасив балансу складається з таких розділів:

- власний капітал;

- забезпечення наступних витрат і платежів;

- довготермінові зобов'язання;

- поточні зобов'язання;

- доходи майбутніх періодів.

Підсумок пасиву балансу відображує загальну суму джерел коштів фінансування діяльності підприємства.

На підставі інформації, що міститься в балансі, можна обчислити аналітичні показники, за якими можна охарактеризувати фінансово-економічний стан підприємства.

Зазначимо, що у світовій практиці застосовують багато різних показників, за допомогою яких оцінюється фінансово-економічний стан підприємства. Розглянемо лише найпоширеніші з них, які з огляду на їх зміст і призначення розподілимо на кілька груп.

До першої групи належать аналітичні показники майнового стану, що призначені для експрес-оцінювання стану та структури ресурсів підприємства.

1. Частка основних засобів в активах підприємства характеризує частку ресурсів підприємства, що інвестована в основні засоби. Розраховують її за формулою

де ВП3 — первісна вартість основних засобів на початок (кінець) періоду, гр. од. (ф. 1 ряд. 031); Зо.з — сума накопиченого зношення на початок (кінець) періоду, гр. од. (ф. 1 ряд. 032); В°.3 — залишкова вартість основних засобів на початок (кінець) періоду, гр. од.; А — вартість активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 280).

Якщо протягом кількох років ця частка зменшується при незмінних або зростаючих обсягах реалізації продукції (товарів, робіт, послуг), це свідчить про позитивні зміни на підприємстві.

2. Частка оборотних виробничих фондів в оборотних активах характеризує частку обігових коштів підприємства, розміщених у сфері виробництва продукції. Обчислюють її за формулою

де Во.в.ф — оборотні виробничі фонди на початок (кінець) періоду, гр. од. (ф. 1 ряд. 100 + 120 + 270); Воа — оборотні активи підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270).

3. Частка оборотних виробничих активів у загальному обсязі ресурсів характеризує частку мобільних виробничих фондів у загальній сумі ресурсів підприємства. Обчислюють її за формулою

4. Коефіцієнт мобільності активів визначає частку обігових коштів підприємства, що припадає на одиницю необігових. Обчислюють її за формулою

де Вм.а — вартість мобільних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270); Вна — вартість немо-більних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 080).

До другої групи показників фінансово-економічного стану підприємства належать показники його фінансової стійкості.

Фінансова стійкість підприємства визначається його спроможністю фінансувати формування своїх запасів і витрат за рахунок стабільних джерел коштів. Розглянемо основні показники фінансової стійкості.

1. Обсяг власних обігових коштів характеризує оборотні активи підприємства, що фінансуються за рахунок власного капіталу і довготермінових зобов'язань. Наявність власних обігових коштів означає не лише спроможність підприємства фінансувати свою поточну діяльність, а й можливість розширювати виробництво продукції. Власні обігові кошти підприємства визначають за формулою

де ВК — власний і прирівняний до нього капітал підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 380 + 430 + 630); ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 430); Вна — вартість необоротних активів на початок (кінець) періоду, гр. од. (ф. 1 ряд. 080).

Позитивним вважається збільшення обсягів власного обігового капіталу.

2. Коефіцієнт забезпечення оборотних активів власними обіговими коштами характеризує частку оборотних активів підприємства, що фінансуються за рахунок його власних обігових коштів. Обчислюють цей коефіцієнт за формулою

де Воа — вартість оборотних активів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 260 + 270).

3. Коефіцієнт маневреності визначає частку запасів (тобто матеріальних оборотних активів) у власних обігових коштах. Обчислюють цей коефіцієнт за формулою

де Взап — вартість запасів підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 100 + 120 + 130 + 140).

4. Коефіцієнт автономії характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування і відображує частку власних джерел фінансування в загальній сумі джерел його коштів. Обчислюють цей коефіцієнт за формулою

де П — пасиви підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 640).

5. Коефіцієнт співвідношення власних і залучених джерел коштів

відображує забезпеченість заборгованості власними коштами. Обчислюють цей коефіцієнт за формулою

де ДЗ — довготермінові зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 480); ПЗ — поточні зобов'язання підприємства на початок (кінець) періоду, гр. од. (ф. 1 ряд. 620).

Перевищення власних коштів над залученими свідчить про фінансову стійкість підприємства. У цьому разі Квк/зк >1.

До третьої групи належать показники, що характеризують ліквідність (платоспроможність) підприємства.

Ліквідність характеризує спроможність майна підприємства швидко перетворитись на грошові кошти для негайного погашення його поточної заборгованості. Залежно від ступеня ліквідності, тобто швидкості перетворення на грошові кошти, розрізняють певні показники ліквідності. Розглянемо основні з них.

1. Коефіцієнт абсолютної ліквідності відображує частину поточної заборгованості, яку підприємство може погасити найближчим часом. Розраховують цей коефіцієнт за формулою

де ГКЕ — грошові кошти та їх еквіваленти на початок (кінець) періоду, тис. грн. (ф. 1 ряд. 230 + 240).

Значення коефіцієнта абсолютної ліквідності повинно перебувати в межах 0,2.. .0,35. Якщо ж Кабс лікв < 0,2, то це означає, що підприємству не вистачає грошових коштів на покриття невідкладних зобов'язань.

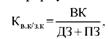

2. Коефіцієнт критичної ліквідності характеризує очікувану платоспроможність підприємства через період, що дорівнює тривалості одного обороту дебіторської заборгованості. Розраховують цей коефіцієнт за формулою

де ПФІ — поточні фінансові інвестиції на початок (кінець) періоду, тис. грн. (ф. 1 ряд. 220 Балансу); ДебЗ — дебіторська заборгованість на початок (кінець) періоду, тис. грн. (ф. 1 ряд. 150 + 160 + 170 + + 180 + 190 + 200 + 210).

Нормальним вважається стан, коли Ккр.лікв > 1.

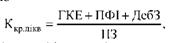

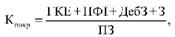

3. Коефіцієнт покриття, або коефіцієнт поточної ліквідності, характеризує здатність підприємства погасити поточні зобов'язання протягом періоду, що дорівнює тривалості обороту його оборотних активів. У цьому разі розглядається не тільки забезпечення своєчасних розрахунків з дебіторами та реалізації готової продукції, а й продажу в результаті потреби інших оборотних засобів (сировини, матеріалів тощо). Розраховують цей коефіцієнт за формулою

де З — запаси на початок (кінець) періоду, тис. грн. (ф. 1 ряд. 100 + 110 + 120 + 130 + 140 Балансу).

Нормальним вважається стан, коли Кпокр > 2.

Другим важливим фінансовим документом є Звіт про фінансові результати. У ньому міститься інформація про доходи, витрати і фінансові результати діяльності підприємства. Він складається з трьох розділів:

- Фінансові результати.

- Елементи операційних витрат.

3. Розрахунок показників прибутковості акцій. Чистий прибуток, що припадає на одну просту акцію, обчислюють так:

де ЧП — чистий прибуток акціонерного товариства за звітний період, гр. од. (ф. 2, ряд. 220); КА — середньозважена кількість простих акцій товариства в обігу (ф. 2, ряд. 310).

На підставі інформації Балансу та Звіту про фінансові результати можна визначити показники ділової активності підприємства, тобто віддачу застосовуваних ним ресурсів і ефективність використання джерел фінансування його діяльності.

1. Ресурсовіддачу, або оборотність активів підприємства, обчислюють за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. од. (ф. 2 ряд. 035); А — середня сума активів підприємства за звітний період, гр. од. (ф. 1 ряд. 280).

Цей показник відображує чисту виручку, яку підприємство заробляє, використовуючи одну грошову одиницю вартості всіх своїх ресурсів.

2. Фондовіддача відображує чисту виручку, що припадає на одиницю вартості основних засобів, і характеризує ефективність їх використання. Обчислюють цей показник за формулою

де ЧВ — чиста виручка підприємства за звітний період, гр. од. (ф. 2 ряд. 035); В^ір — середня вартість основних засобів підприємства за звітний період, гр. од. (ф. 1 ряд. 030).

3. Коефіцієнт оборотності обігових коштів характеризує кількість оборотів обігових коштів за звітний період. Обчислюють його за формулою

де Во.к — середня вартість обігових коштів у звітному періоді, гр. од. (ф. 1 ряд. 260 + 270).

Що більше оборотів здійснюють обігові кошти, то вища ефективність їх використання.

4. Період одного обороту обігових коштів обчислюють за формулою

- Коефіцієнт завантаження обігових коштів обернений до Коок і характеризує участь обігових коштів у кожній грошовій одиниці, отриманій підприємством від реалізації продукції виручки. Що менше обігових коштів припадає на одну грошову одиницю виручки, то краще їх використовують.

- Коефіцієнт ефективності (прибутковості) обігових коштів характеризує прибуток, що припадає на одну грошову одиницю оборотних коштів. Обчислюють цей показник за формулою

7. Коефіцієнт оборотності дебіторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує середню дебіторську заборгованість. Обчислюють цей показник за формулою

де Дз — середня дебіторська заборгованість у звітному періоді, гр. од. (ф. 1. ряд. 050 + 160 + 170 + 180 + 190 + 200 + 210).

8. Середній термін обороту дебіторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник так:

9. Коефіцієнт оборотності кредиторської заборгованості відображує, у скільки разів чиста виручка підприємства перевищує його кредиторську заборгованість. Обчислюють цей показник за формулою

де Кз — середня кредиторська заборгованість у звітному періоді, гр. од. (ф. 1 ряд. 540 + 550 + 560 + 570 + 580 + 590 + 600).

10. Середній термін обороту кредиторської заборгованості характеризує середній термін її погашення. Обчислюють цей показник за формулою

11. Коефіцієнт оборотності власного капіталу характеризує віддачу власного капіталу підприємства, тобто визначає чисту виручку, що припадає на одиницю власного капіталу:

де ВК — середній розмір власного капіталу підприємства (ф. 1 ряд. 380 + 430 + 630).

Звіт про рух грошових коштів (форма № 3) містить інформацію про джерела формування і напрями використання грошових коштів, які обов'язково враховують при прийнятті практично будь-яких важливих рішень на підприємстві.

Подамо в узагальненому вигляді контрагентів, відносини підприємства з якими пов'язані з надходженням або витрачанням грошових коштів (рис. 13).

Під час кожного з видів діяльності підприємства виникає певний рух грошових коштів. Згідно з даними Звіту про рух грошових коштів можна визначити певні показники, що характеризують очікуваний у найближчому майбутньому стан платоспроможності підприємства. Розглянемо основні з них.

1. Питома вага видатків грошових коштів підприємства:

де Vі — видатки за і-м видом діяльності у звітному періоді; п — кількість видів діяльності підприємства.

Цей показник характеризує частку у сукупних видатках грошових коштів, яка припадає на певний вид діяльності підприємства. Найбільша питома вага видатків характеризує основні напрями витрачання підприємством грошових коштів, а отже, сфери діяльності, яким воно в цей момент приділяє найбільше уваги.

2. Питома вага надходжень грошових коштів підприємства:

де Рі — сума надходжень грошових коштів від і-го виду діяльності підприємства у звітному періоді.

Цей показник характеризує частку надходжень грошових коштів, що припадає на певний вид діяльності. Найбільша питома вага надходжень свідчить про основні джерела фінансування діяльності підприємства.

3. Співвідношення надходжень і видатків грошових коштів підприємства:

Цей показник характеризує, у скільки разів надходження грошових коштів перевищують їх витрачання. Бажане значення кр/у >1.

4. Співвідношення надходжень і витрачання грошових коштів від операційної діяльності:

Цей показник характеризує перевищення надходжень грошових коштів над видатками від операційної діяльності й свідчить про достатність (нестачу) грошових коштів для забезпечення стабільності функціонування підприємства.

Created/Updated: 25.05.2018