|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Энциклопедия бухгалтерского учета - Грачева Р.Е. Раздел II Ч.1

Выбытие основных средств

Налоговый аспект. При отражении в бухгалтерском учете операций по продаже основных средств следует учесть все налоговые последствия, вытекающие из таких операций. В значительной степени это касается формирования валовых доходов и валовых расходов с целью определения налоговой базы для начисления налога на прибыль.

Прежде всего определим, к какой группе основных фондов относятся объекты, подлежащие продаже. В частности, если такие объекты относятся к I группе, то в валовые доходы включается сумма превышения выручки от продажи объекта над его балансовой (остаточной) стоимостью ( Стоит напомнить, что термин «балансовая стоимость» в его налоговом понимании очень отличается от аналогичного термина, применяемого в бухгалтерском учете. Во всяком случае, если речь идет о налоговом учете, следует помнить, что баланс здесь ни к чему.)

При продаже объектов, относящихся ко II, III или VI группе, — на сумму продажной стоимости этих объектов уменьшается балансовая стоимость соответствующей группы. Это тот самый случай, когда возможен остаток балансовой стоимости, за которой не стоит никакой физической единицы; в таком случае в следующем квартале этот «невоплощенный» остаток относят к валовым расходам (см. пп. 8.4.7 Закона). Так же как вполне возможно, что физические единицы остались, а стоимость исчерпана. Следовательно, в случаях, когда при очередной продаже оказывается, что уменьшать нечего (т. е. когда продажная стоимость превышает остаток балансовой стоимости в то время как физические единицы имеются в наличии), балансовая стоимость оставшихся объектов приравнивается к нулю, а сумма превышения включается в валовой доход (см. пп. 8.4.4 Закона). Так же следует поступать при определении балансовой стоимости групп в случае внесения основных фондов в уставный капитал других предприятий (пп. 8.4.1).

Таким образом, отличие отражения продажи основных фондов I группы от продажи основных фондов других групп в налоговом учете состоит в том, что валовой доход в результате таких операций с объектами I группы признается в момент продажи каждого объекта. А при продаже объектов, относящихся к другим группам, валовой доход по каждому случаю продажи определить невозможно (налоговый учет этих групп не ведется пообъектно). Следовательно, он признается в целом по группе, когда придет время. Этого времени можно ждать годами. И это неплохо с точки зрения минимизации налоговой базы.

Что касается налога на добавленную стоимость, то напомним, что, согласно пп. 3.1.1 ст. 3 Закона о налоге на добавленную стоимость, операции по продаже основных фондов являются объектом обложения НДС. При этом база налогообложения определяется исходя из договорной (контрактной) стоимости, определенной по свободным или регулируемым ценам.

Бухгалтерский аспект. Продажа объектов основных средств отражается в бухгалтерском учете по следующему алгоритму: см. схему 2.1.

Схема 2.1

СЧЕТА И СОБЫТИЯ

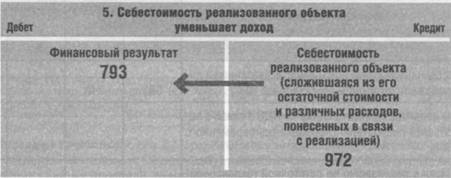

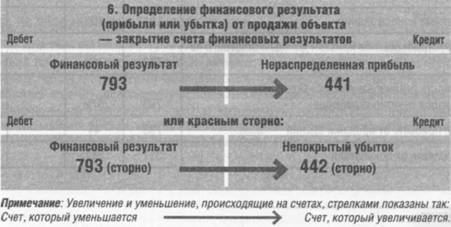

Схема 2.1 (впрочем, как и все другие, показанные ниже в таблицах) можно описать в нескольких словах: передается объект — списывается с баланса его стоимость, эта стоимость — вместе с расходами, понесенными предприятием в связи с такой продажей, — уменьшает доходы, полученные от покупателя (или начисленные к получению), остальные доходы — прибыль (или убыток, если расходы превысили доходы). Все прочее, что может происходить в ходе проведения таких операций, также отражается не иначе как «что вижу — то и пишу». Ничего такого, чего в действительности не происходит, в бухгалтерских проводках не должно быть. Это касается и начисления разного рода налогов и сборов, вытекающего в ходе тех или иных операций. Ведь чтобы уплатить налог, следует начислить такие обязательства перед бюджетом.

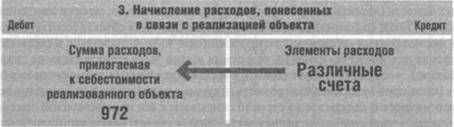

Все нижеследующие схемы похожи друг на друга и в то же время разные. Похожи тем, что все они отражают одно — продажу основных средств. А разные потому, что эти объекты относятся к разным группам, а значит, учитываются на разных субсчетах. А еще они отличаются последовательностью проведения операций (предварительная оплата и дальнейшая сопровождаются разными операциями по начислению НДС) и составом расходов, из которых сформировалась себестоимость реализованного объекта. В одних случаях эта себестоимость состоит из одного-единственного элемента — остаточной (балансовой) стоимости проданного объекта, в других — кроме этой стоимости, в реализационную себестоимость входят и другие расходы, понесенные в связи с выбытием объекта.

Чтобы правильно отразить операции, происходящие с основными средствами, не следует забывать, что хозяйственная операция — это прежде всего событие. Значит, бухгалтерская проводка должна отражать событие. Возьмем для примера некоторые из событий, показанных схемой 2.1.

Счет 361 — это счет покупателя.

Счет 742 — это счет выручки продавца, т. е. тех средств, которые продавец рассчитывает получить от покупателя в обмен на переданные ему активы. Этой проводкой (Д-т 361 К-т 742) показывается обмен, а точнее, его начало (если оплата еще не поступила) или завершение (если покупатель рассчитался раньше). Это обмен между покупателем и продавцом.

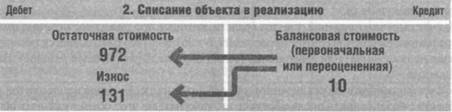

Счет 972 — это счет формирования реализационной себестоимости. И одним из элементов этой себестоимости при списании объекта с баланса (ведь после передачи его покупателю этот объект уже не отвечает критерию признания активом) обязательно должна стать его балансовая стоимость. На балансе основные средства показываются по остаточной стоимости (первоначальная (Она же и переоцененная) минус износ). Следовательно, по остаточной стоимости этот объект и должен списываться. Такое списание проводится с кредита счета учета объекта (соответствующий субсчет счета 10) в дебет счета формирования себестоимости продажи (счет 972). А поскольку в таком случае выбывает сам объект как физическая и стоимостная единица, то и сумма износа этого объекта также не должна с этого времени учитываться на балансе, — ее также следует списать вместе с объектом. На этом основании и выполняется проводка Д-т 131 К-т 10, которой недосписанная со счета 10 сумма в конце концов списывается на уменьшение такого контрактива, как «износ».В результате со счета 10 списывается вся первоначальная стоимость выбывающего объекта, потому что часть этой стоимости, равная остаточной (а значит, балансовой), стала основанием для формирования его реализационной себестоимости, а остальная, равная сумме износа, уменьшила этот контрактив на балансе ровно на сумму, выбывшую вместе с объектом.

Created/Updated: 25.05.2018