|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Аналіз інвестиційних проектів - Щукін Б.М.

ТЕМА 8. ВИЗНАЧЕННЯ ЕФЕКТИВНОСТІ ПРОЕКТУ

Ефективність інвестиційного проекту визначається через оцінювання співвідношення грошових потоків за проектом. Позитивний чистий грошовий потік (як різниця між припливом та відпливом коштів) формує економічну вигоду проекту для інвестора.

Загальна доходність проекту визначається як середньорічний приріст активів проекту, поділений на вартість активів на початок року.

Для будь-якого проекту спочатку характерні інвестиційні витрати, а потім - доходи від проекту. Іноді частково це відбувається водночас. Проте проект окуповується лише через певний час, потрібний для того, щоб доходи, нагромаджуючись, зрівнялися з первинними інвестиційними витратами організатора проекту. При цьому слід ураховувати, що кожна гривня, яку має інвестор сьогодні і вкладає у проект, і гривня, яку інвестор планує отримати в майбутньому від проекту, не рівноцінні й не тільки через інфляцію.

Обсяги коштів, що інвестуються у проект, і обсяги доходів за проектом виокремлені в часі і для порівняння мають бути поставлені в однакові умови обліку за часом. Для цього використовують спеціальну методику приведення (дисконтування) грошових потоків за проектом до якогось одного періоду часу (найчастіше до першого року реалізації проекту, коли, власне, кошти вкладаються у проект). Процес приведення грошових потоків за проектом до єдиного еквівалента в аналізі інвестиційного проекту має суттєве значення, особливо в нестабільних умовах економіки України.

Наведемо простий методичний апарат відповідних кількісних розрахунків за допомогою так званої формули складних відсотків. Якщо інвестор, маючи 100 тис. грн, вкладе їх у безризиковий або малоризиковий фінансовий інструмент (у державні облігації, банківські депозитні сертифікати тощо), наприклад, під 5 % річних, то через рік він отримає 105 тис. грн, через два роки - 110,3 тис. грн, через три роки - 115,8 тис. грн.

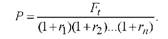

У загальному вигляді таке зростання вартості грошей можна подати у вигляді формули

де Ft - майбутній еквівалент суми Р, який буде отримано в t-му році; Р - теперішня сума коштів; r - дисконтна ставка; t - індекс (порядковий номер) року (або іншого періоду часу, вибраного для врахування зміни вартості грошей) починаючи з наступного за поточним.

Перехід від оцінки теперішньої вартості грошей Р до оцінки їх вартості в майбутньому F називають компаундуванням, а (1 + г )t - коефіцієнтом компаундування.

Наведеною формулою можна скористатися і для переходу від величини очікуваних у майбутньому доходів до їх теперішнього еквівалента. Наприклад, щоб через два роки мати 100 тис. грн, сьогодні достатньо мати 91 тис. грн і використати їх, інвестувавши в малоризиковий фінансовий інструмент під 5 % річних. Через два роки можна отримати 100 тис. грн, що нам потрібні. Можна вважати, що 91 тис. грн є сьогоднішнім еквівалентом 100 тис. грн, що будуть потрібні через два роки.

У загальному вигляді такий перехід (приведення) від обсягу грошових коштів майбутнього періоду F до еквівалента (у теперішніх умовах) у поточному році Р називають дисконтуванням; його ілюструє формула

Де r - дисконтна ставка, однакова для всіх років прогнозованого періоду. Якщо г прогнозується змінною, то формула приведення доходів t-го року до теперішнього еквівалента (t = 0) матиме вигляд

Розглянемо приклади розрахунків приведення грошових потоків до порівнянних умов стосовно фактора часу.

Приклад 1. Якому поточному еквіваленту дорівнює сума 200 тис. грн, яку інвестор сподівається отримати у п'ятому році реалізації свого проекту (дисконтну ставку для приведення інвестор бере на рівні 3 % для першого року, 4 % - для другого і 5 % - для подальших трьох років).

Вартість майбутніх коштів F5 треба привести до поточного періоду Р:

Приклад 2. Виробничий проект потребує інвестування 2500 тис. грн і дасть змогу отримати протягом п'яти років щорічний чистий прибуток 700 тис. грн. Визначити доцільність такого проекту.

Проект можна вважати доцільним, якщо сума отриманого чистого прибутку на всі п'ять років перевищить витрачений капітал. Але для порівняння треба привести доходи від проекту за кожний майбутній рік до єдиних умов обліку (до сьогоднішнього еквівалента), тобто до року, коли здійснюється інвестування 2500 тис. грн.

Нехай водночас є можливість інвестувати ті самі 2500 тис. грн на фінансовому ринку в малоризикові інструменти під 10 % річних. Цю альтернативу розглядуваному виробничому проекту використаємо як дисконтну ставку в розрахунках.

Виробничий проект забезпечить приведений дохід:

Сума 2660 тис. грн є загальним приведеним результатом виробничого проекту за п'ять років. Щоб отримати її, ще до першого року потрібно було витратити 2500 тис. грн. Суми 2660 і 2500 тис. грн можна порівнювати, тому що вони приведені до одного періоду часу. Оскільки чистий приведений прибуток перевищує інвестиційні витрати на 160 тис. грн, то проект можна вважати доцільним.

Якби ми порівнювали 2500 тис. грн з недисконтованим прибутком, тобто вважали, що кожна одиниця доходів незалежно від року отримання має однакову цінність, то загальний прибуток становив би 700 o 5 = 3500 тис. грн. Механізм дисконтування майбутніх грошових надходжень практично є методом об'єктивнішого (реалістичного) порівняння доходу від проекту з урахуванням можливого доходу від найпростішого альтернативного проекту використання тих самих коштів на фінансовому ринку.

Виробничий проект виявився рентабельнішим варіантом використання коштів (2500 тис. грн). Але це ще не кінцевий результат. Доцільність проекту має перевірятись також іншими показниками і якісним аналізом, у тому числі параметром ризику.

Зазначимо, що можливість використання інвестицій просто як вкладання в безризиковий інструмент на фінансовому ринку, який принесе щорічні відсотки приросту вкладених коштів, є альтернативним варіантом використання коштів для будь-якого інвестиційного проекту. Цей принцип лежить в основі методу приведення грошових потоків до одного еквівалента в часі.

Методологічним принципом оцінки ефективності є порівняння результатів і витрат. Для інвестиційних проектів це означає порівняння обсягів доходів і витрат, що їх забезпечили. Використовують кілька показників, що базуються на різних варіантах співвідношення між доходами і витратами при інвестуванні.

Введемо умовні позначення економічних показників, що будуть використані при визначенні доцільності інвестиційного проекту:

Р - обсяг доходів від проекту (найчастіше це доходи від реалізації продукції, послуг або активів проекту);

Ви - інвестований капітал (інвестиційні витрати);

Ве - поточні витрати за проектом (витрати на виробництво продукції або послуг за проектом), тобто експлуатаційні витрати;

А - річна амортизація основних фондів, в які інвестовано капітал;

Т - період реалізації проекту (кількість років);

T - порядковий номер кожного року (у вигляді індексу при відповідних показниках) (t = 1, 2, Т);

r- річна дисконтна ставка, яку використовують для приведення грошових потоків майбутніх періодів до умов поточного року. Для кожного проекту залежно від критеріїв, якими керується інвестор, рівень r може бути різний, враховуючи макроекономічну ситуацію у країні, рівень ризикованості економіки країни, галузі, проекту, середню дохідність капіталу інвестора, вартість його капіталу, співвідношення позиченого і власного капіталу та інші причини;

К - коефіцієнт приведення,

Річна дисконтна ставка для приведення майбутніх грошових потоків у поточні умови обліку є суб'єктивним показником відношення інвестора (розрахунки виконують передусім для нього, тому що саме він ризикує при інвестуванні своїм капіталом і приймає рішення) до зміни з часом вартості грошей. Як правило, дисконтну ставку можна подати у вигляді суми трьох елементів:

o середня дохідність на фінансовому ринку грошових коштів при використанні безризикових фінансових інструментів (це альтернатива будь-якому проекту інвестування);

o рівень ризику, пов'язаний з нестабільністю економіки країни (вірогідність для прогнозованого періоду того, що буде досягнуто макроекономічним рівнем, який несподівано погіршить показники проекту);

o рівень ризику, пов'язаний з проектом, для якого встановлюється дисконтна ставка (вірогідність у прогнозованому періоді негативних подій у керуванні проектом, що позначаться на проекті).

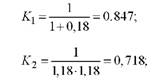

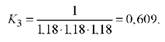

Визначивши конкретні кількісні оцінки кожного елемента, інвестор формує рівень дисконтної ставки для розрахунків. Це буде його бачення зміни вартості грошей у часі. Наприклад, якщо інвестор узяв дисконтну ставку 18 %, то це означає, що кожну гривню доходу за перший рік реалізації проекту він оцінює сьогодні як 85 коп., кожну гривню доходу за другий рік - як 72 коп. і т. д. Це випливає з відповідних коефіцієнтів приведення:

Виходячи із зазначених умовних позначень наведемо характеристику показників ефективності проекту.

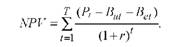

1. Чиста приведена вартість (цінність) проекту визначається як загальна різниця між приведеними доходами і витратами за проектом за всі роки його реалізації:

Проект отримає позитивну оцінку, якщо NPV > 0.

2. Термін окупності проекту Tk - це мінімальна кількість років реалізації проекту, при якій загальний приведений прибуток перевищуватиме обсяг інвестованого капіталу. Для певного терміну окупності має виконуватися рівність

де Tk - кількість років, потрібних для того, щоб обсяг прибутку від інвестицій зрівнявся з обсягом Bu (термін окупності).

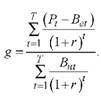

3. Коефіцієнт доходів і витрат (співвідношення доходів і витрат) свідчить про те, який дохід за проектом припадає на одиницю загальних витрат (інвестованого капіталу та поточних експлуатаційних витрат). Обидві величини (чисельник і знаменник) розраховують як приведені до поточного моменту часу:

Проект отримає позитивну оцінку, якщо k > 1.

4. Коефіцієнт прибутковості (співвідношення прибутку та інвестованого капіталу) свідчить про те, скільки (за весь час реалізації проекту) приведеної вартості поточного прибутку припадає на одиницю приведеної вартості інвестованого капіталу:

Проект отримає позитивну оцінку, якщо q > 1.

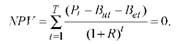

5. Внутрішня норма прибутковості R - це дисконтна ставка r , при використанні якої чиста приведена вартість (цінність) інвестування дорівнюватиме нулю, тобто виконуватиметься рівність

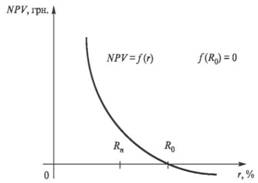

Для розрахунку К використовують кілька методів: розв'язують наведене рівняння, добирають і перевіряють кілька послідовних значень r, будують графік залежності між NPV та r (рис. 8.1).

Рис. 8.1. Залежність NРV проекту від обраної дисконтної ставки r

Проект отримає позитивну оцінку, якщо внутрішня норма його прибутковості перевищуватиме дохідність капіталу інвестора, на яку він сподівається: R > Rn .

Внутрішня норма прибутковості є тією межею, вище якої проект дає від'ємну загальну прибутковість. Розраховане для проекту значення R0 має порівнюватися з дохідністю використання капіталу, яку очікує і на яку згоден інвестор Rn.

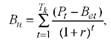

6. Показник фондовіддачі f проекту визначає співвідношення поточного прибутку за проектом (у чисельнику) і залишкової вартості інвестованого капіталу (у знаменнику) з урахуванням їх щорічної амортизації (зношення):

Цей показник свідчить про те, який у середньому прибуток отримає інвестор на 1 грн інвестованого капіталу.

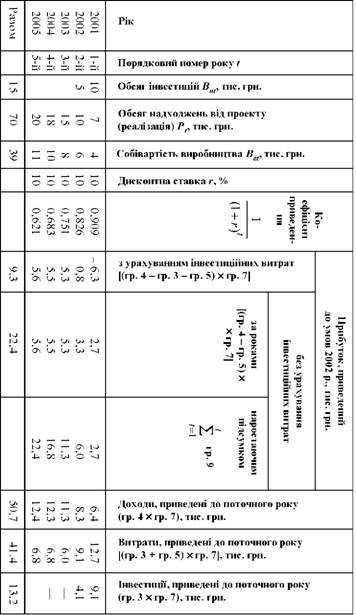

Приклад розрахунку показників ефективності наведено в табл. 8.1. Основні економічні умови проекту - це перші п'ять граф розрахункової таблиці. У графах 6-13 наведено проміжні розрахунки, використані далі.

1. Чиста приведена вартість проекту є сумою за графою 8:

2. Термін окупності Tk - це кількість років дії проекту, для якої число у графі 10 перевищуватиме обсяг інвестицій 15 тис. грн,

3. Коефіцієнт співвідношення доходів і витрат крозраховують за підсумками по графах 11 і 12 розрахункової таблиці:

4. Коефіцієнт прибутковості (підсумок графи 9, поділений на підсумок графи 13)

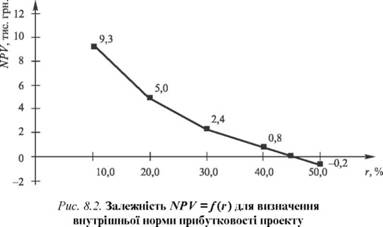

5. Для розрахунку внутрішньої норми прибутковості проекту розраховують NPV для кількох значень г. Отримані результати наведені в табл. 8.2.

Таблиця 8.2 До визначення ефективності інвестицій

Таблиця 8.2

| Дисконтна ставка г, % | 10 | 20 | 30 | 40 | 50 |

NPV, тис. грн. | 9,3 | 5,0 | 2,4 | 0,8 | -0,2 |

Побудуємо графік залежності NPV від r (рис. 8.2), звідки випливає, що R " 47,5 %.

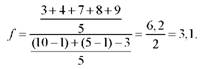

6. Для розрахунку фондовіддачі інвестицій потрібно мати додаткову інформацію про річні обсяги амортизаційних нарахувань на основні фонди, створені за рахунок інвестицій. Якщо річний фонд амортизації становить 1 тис. грн, то фондовіддача

Це означає, що середній рівень фондовіддачі становитиме 3,1 грн надходжень на кожну 1 грн уведених за проектом основних фондів.

Питання для самоконтролю

1. Що означає методологічний принцип визначення ефективності якогось процесу, дії, роботи, діяльності?

2. Чому потрібно по-різному ставитися до доходів, що прогнозуються для різних періодів часу?

3. Що означає поняття "поточний еквівалент" коштів, які за проектом має отримати інвестор через рік?

4. Для чого використовують методику приведення грошових потоків за проектом до умов обліку поточного періоду?

5. Що є альтернативою будь-якому інвестиційному проекту?

6. Яка дохідність (оцініть кількісно) інвестування може бути використана для поточних умов України як альтернатива якомусь проекту?

7. Що слід розуміти під терміном "дохідність" інвестування? Як розрахувати цей показник?

8. Економічний зміст показника чистої приведеної вартості проекту.

9. Як інвестор обирає дисконтну ставку, що відповідає його баченню інвестиційної ситуації для розрахунку приведених показників ефективності проекту?

10. Який би Ви вибрали критерій (кількісну оцінку) для вибору проекту за показником внутрішньої норми прибутковості проекту?

11. Економічний зміст показника періоду окупності проекту.

12. Відмінність між внутрішньою нормою прибутковості проекту і прибутковістю проекту.

13. Чи враховують при виборі дисконтної ставки прогнозований рівень інфляції?

14. Відмінність між номінальними і реальними рівнями ефективності проекту.

15. Економічний зміст вибору інвестором дисконтної ставки для розрахунків за проектом на рівні 25 %.

16. Більшу чи меншу дисконтну ставку вибирає консервативний інвестор, визначаючи ефективність проекту?

17. Чи можна вважати, що "чиста приведена вартість проекту" є "чистим приведеним прибутком" проекту?

18. Що зміниться у розрахунках чистої приведеної вартості проекту, якщо перший рік реалізації проекту позначити не одиницею, а нулем?

19. Якщо вибирати кращий за прибутковістю проект з кількох, яким показником ефективності Ви б скористалися? Чи можна отримати різні результати, використовуючи різні показники?

20. Складіть для умов прикладу табл. 8.2 рівняння, яке треба розв'язати, щоб визначити внутрішню норму прибутковості проекту.

Література [2, с. 142-176; 3, с. 130-166; 6, с. 51-94; 7, с. 144-163, 197-219; 9, с. 371-377; 10, с. 36-48]

Created/Updated: 25.05.2018