|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Управління спецпроектами (конспект лекцій НУДПСУ)

Опорний план проекту як основа для контролю за виконанням проекту

Основою для виміру ходу робіт є опорний план проекту — це конкретний документ-зобов'язання, у якому зазначені запланована вартість і очікувані терміни виконання робіт, з якими порівнюють фактичну вартість і фактичні терміни виконання. Він також може бути основою для розробки потоків готівки і преміальних виплат. Розробка опорного плану проекту — це невід'ємна частина загального процесу планування. Опорний план — важлива частина інформації про систему вартість/графік.

Опорний план кошторисної вартості робот (BCWS) — це сума рахунків витрат, а кожен рахунок витрат — це сума витрат наборів (пакетів) робіт, що входять у цей рахунок. В опорний план включають три типи витрат — витрати на працю, витрати на устаткування і витрати на матеріали. Витрати, що виникають у ході роботи над проектом (LOE) звичайно закладають у прямі накладні витрати по проекту. LOE включає такі операції, як адміністративна підтримка, комп'ютерна підтримка, юридичні операції, PR тощо. Вони розраховуються для пакета роботи, сегмента проекту, тривалості проекту і являють собою прямі проектні накладні витрати. Звичайно відокремлюють витрати LOE від витрат на працю, матеріали, устаткування і вираховують для них окремі коливання. Пакети робіт LOE повинні складати дуже маленьку частку проектних витрат (від 1% до 10%).

Правила списання витрат в опорному плані

Головною причиною розробки опорного плану є необхідність контролю за ходом робіт і обліку руху готівки. Отже, необхідно об'єднати опорний план із системою виміру й оцінки ходу робіт. Витрати потрібно розподіляти за часом, відповідно до прогнозу їхнього виникнення. На практиці інтеграція досягається з використанням тих же правил приписування витрат до опорного плану, що і для виміру ходу робіт. Нижче приводяться три правила, що найбільше часто використовуються на практиці. Перші два застосовуються для зниження накладних витрат на збір докладної інформації.

- Правило 100% списання витрат. За цим правилом усю вартість виконаних робіт списують, коли роботи цілком завершені. Отже, 100% кошторису освоєно, коли обсяг робіт цілком довершений. Це правило використовують для робіт з дуже короткою тривалістю.

2. Правило 50/50. Цей підхід дозволяє списати 50% вартості кошторису робіт, коли робота розпочата, і 50% - по завершенні. Це правило використовують стосовно до наборів робіт з короткою тривалістю і невеликими загальними витратами.

3. Правило відсотка виконання. Цей метод найбільше часто використовується керуючими на практиці. За цим правилом кращим методом списання витрат в опорному плані є проведення частих перевірок протягом усього періоду робіт і установлення відсотка їхнього завершення в грошових одиницях. Наприклад, завершені одиниці можуть бути використані для позначення основних витрат і, пізніше, для виміру ходу робіт. Одиницями можуть бути закінчені креслення, кубічні метри залитого бетону, закінчена модель і т.д. Такий підхід додає “об'єктивність” до часто використовуваних підходів “суб'єктивних думок”. При вимірі відсотка виконання на стадії контролю проекту зазвичай відсоток виконання обмежують 80% доти, поки пакет роботи не буде завершений на 100%.

4. Ще одним правилом, застосовуваним на практиці, є правило контрольних точок. Воно може бути використано для наборів робіт з великою тривалістю, де є чіткі, послідовні етапи, що піддаються виміру. При виконанні кожного етапу розробляється заздалегідь установлена приведена вартість. Правило контрольних точок використовує ті ж принципи, що і правило виконаного відсотка (окремі, що піддаються оцінці елементи роботи), тому ми не будемо його докладно досліджувати.

Ці правила використовуються для інтеграції плану основного кошторису з процедурою контролю над ходом виконання проекту.

Контроль за ходом виконання проекту здійснюється за допомогою методу графічного аналізу відхилень. В основному цей метод виміру ступеня завершенности зосереджений на двох ключових оцінках:

- Порівнянні приведеної вартості з очікуваної за графіком вартістю.

- Порівнянні приведеної вартості з фактичними витратами.

Оцінка поточного статусу проекту з використанням приведеної вартості системи «вартість/графік» вимагає трьох елементів даних — BCWS, BCWP і ACWP. На основі цих даних розраховують SV і CV, як показано у словнику (SV = BCWP –BCWS; CV = BCWP – ACWP). Позитивне відхилення вказує на бажаний стан, негативне — говорить про проблеми.

Основна мета відстеження ходу робіт полягає в тому, щоб якомога раніше помітити негативне відхилення від плану і почати коригувальні дії.

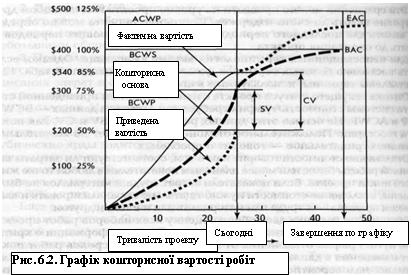

На Рис. 6.2. показано відхилення фактичної приведеної вартості проекту від кошторисної основи, яка закладена в опорному плані.

Відхилення графіка дає загальну оцінку всіх наборів робіт проекту на визначену дату. Важливо відзначити, що в SV немає інформації про критичний шлях. Графік відхилення від запланованих термінів робіт показує зміни в русі фінансових потоків, а не в часі.

Єдиний точний метод, що дозволяє визначити дійсний час ходу робіт над проектом — це порівняння запланованого сітьового графіка проекту з фактичним сітьовим графіком, щоб виміряти, наскільки проект відповідає термінам (Рис.6.2).

Рис. 6.2 — це варіант побудови графіка кошторисної вартості робіт на звітний період. Зверніть увагу, графік фокусуе увагу на тому, чого потрібно досягти, і на будь-яких сприятливих і несприятливих тенденціях. Оцінка “сьогодні” позначає дату звіту (оцінка 25) і показує, на якій стадії виконання знаходиться проект в даний момент. У зв’язку з тим, що ця система є ієрархічною, подібні графіки можна скласти для різних рівнів управління. Верхня лінія позначає фактичні витрати (ACWP) на роботу над проектом на даний момент. Середня лінія позначає опорний план (BCWS) і закінчується на запланованій за графіком тривалості проекту (45). Нижня лінія позначає кошторисну вартість фактично виконаної роботи на конкретну дату, на сьогодні (BCWP) чи приведену вартість. Пунктирна лінія, що продовжує лінію фактичних витрат від звітної дати до нової прогнозованої дати завершення, являє собою переглянуті цифри очікуваних фактичних витрат; тобто додаткова інформація припускає, що витрати при завершенні проекту будуть відрізнятися від запланованих. Зверніть увагу, тривалість проекту була збільшена і відхилення при завершенні (VAC) негативні (ВАС — ЕАС).

В іншій інтерпретації даного графіка використовуються відсотки. Наприкінці періоду 25 за планом повинне було бути виконане 75% роботи, але фактично наприкінці періоду 25 виконано лише 50%. Фактична вартість виконаної роботи на даний момент складає $340, чи 85% від загального кошторису проекту. З графіка видно, що можна прогнозувати, що проект перевищить вартість на 12% і на 5 одиниць відстане від намічених термінів. Поточний статус проекту показує, що відхилення вартості (CV) перевищує кошторис на $140 (BCWP - ACWP = 200 - 340 = -140). Відхилення графіка термінів (SV) є від’ємною величиною $100 (BCWP - BCWS = 200 - 300 = - 100), що говорить про відставання проекту від термінів.

Created/Updated: 25.05.2018