|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Cтрахування - конспект лекцій

Тема 7. Страхування кредитних та фінансових ризиків

У стосунках між кредитором (позикодавцем) та його боржником (позичальником) предмет їхнього спільного інтересу — кредит — створює різні економіко-правові ситуації: для боржника — зобов'язання повернути позику, а для кредитора — право вимагати її повернення за попередньо узгодженими умовами. Невиконання з різних причин цих домовленостей загрожує кредиторові фінансовими збитками, яких він намагається уникнути з допомогою різних доступних заходів правового та матеріального характеру. При цьому правове забезпечення передбачає, що належні кредиторові суми можуть бути повернені йому третіми особами.

Страхування кредитів базується на визнанні ризику неплатежу чи неплатоспроможності позичальників, який формується у процесі кредитування.

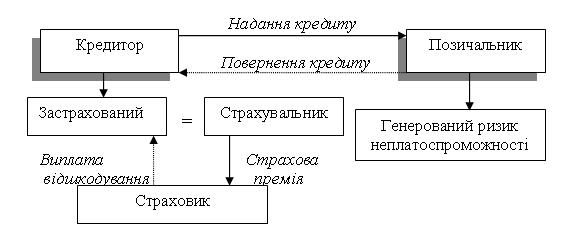

Історичний прообраз страхування кредитів убачається в комісійній операції, за умовами здійснення якої укладалася додаткова угода, названа делькредере. Комісіонер за відповідну додаткову винагороду, яка вважалася платою за взяття ризику комісійної операції, гарантував комітентові, що вексель на проданий у кредит товар буде викуплено у визначений термін. Отже, угода делькредере набувала характеру вексельної поруки, згідно з якою в разі неповернення боргу третьою стороною комісіонер зобов'язаний був виплатити відшкодування комітентові у повному обсязі заборгованості. Це означає, що широковідома комісійна операція являла собою початкову форму страхування кредитів з усіма необхідними атрибутами страхової операції: ризиком неповернення кредиту, визначеним обсягом відповідальності, страховою премією у формі додаткової винагороди та реальним відшкодуванням збитків.

Рис. 4. Схема делькредерного страхування кредитів

У разі делькредерної форми організації страхових відносин кредитори (банки, інвестори та інші) відіграють роль страхувальників і застрахованих одночасно, а тому страхові відносини обмежуються лише стосунками між двома сторонами — страховиком і страхувальником.

Делькредерне страхування складається з двох груп страхових відносин: страхування товарних кредитів і страхування фінансових (грошових) кредитів. У першій групі страховий захист забезпечується як внутрішньому, так і зовнішньому (експортно-імпортному) товарообігу, який здійснюється на кредитній основі. Другу групу делькредерного страхування становлять операції зі страхування фінансових кредитів, тобто переважно тієї частини споживчих кредитів та кредитів під інвестиційні потреби, яка видана у грошовій формі.

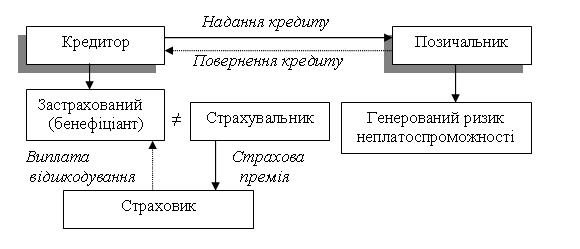

Майновий інтерес кредитора може бути захищений посередньо — шляхом страхового захисту платоспроможності його боржника. За цієї форми страхових відносин страхувальником є позичальник. Він, безпосередньо страхуючи свою платоспроможність, посередньо захищає інтереси свого вірителя — кредитора. Водночас страховик, страхуючи платоспроможність позичальника, дає тим самим гарантію кредиторові повернути йому борг. Отже, із правового боку ця страхова операція є, по суті, наданням страховиком страхового гарантійного зобов'язання, яке для кредитора слугує заставою на випадок неповернення йому боргу. З огляду на це у страховій теорії та практиці страхові відносини такого характеру іменуються заставними, або гарантійними.

Економічний зміст страхової гарантії зводиться до того, що страховик замість отриманої невисокої страхової премії бере на себе замість боржника роль гаранта оплати його повної заборгованості у визначених термінах на користь застрахованого (бенефіціанта) цієї гарантії.

При гарантійному (заставному) страхуванні у відносини вступають не дві, як при делькредерному страхуванні, а три сторони:

кредитор — суб'єкт, на користь якого має бути виконане зобов'язання і який одночасно є застрахованим та бенефіціантом страхової гарантії;

позичальник — суб'єкт, зобов'язаний повернути борг, він же страхувальник;

гарант — страховий заклад, який гарантує виконання зобов'язань, він же страховик.

Рис. 5. Взаємовідносини сторін при гарантійному страхуванні

В умовах заставного (гарантійного) страхування предметами страхового захисту (страхових гарантій) можуть бути різні вартості, передані на кредитних засадах одними суб'єктами іншим. Такими вартостями, зокрема, крім банківських позик, можуть бути суми належного до сплати мита або ж інших прикордонних податків та зборів, суми належних компенсацій за невчасне виконання будівельно-монтажних робіт, невиконання поставок товарів та інших контрактів, суми отриманих авансів, які підлягають поверненню. Це так звані класичні зобов'язання, під які надаються страхові гарантії.

У групі заставного (гарантійного) страхування практикується також особливий напрямок страхового захисту — страхування фінансових гарантій. Техніка надання страхових гарантій стає дедалі різноманітнішою. Саме тому кредити, видані під різні фінансові гарантії, об'єднуються у дві групи:

а) кредити, повернення яких гарантується залученням давно відомих фінансових інструментів. Ідеться про іпотечні та банківські кредити, які видаються під заставу іпотеки або іншого майна, що належить позичальникам. Іпотека та інше майно стають предметами страхування, а позичальник відповідно — страхувальником і застрахованим в одній особі;

б) кредити, повернення яких гарантується борговими зобов'язаннями фінансового характеру: облігаціями, акціями, комерційними паперами, сертифікатами фінансових активів підприємств. З огляду на різноманітність видів гарантій їх поділяють на гарантії, що стосуються відносин між приватними суб'єктами, та гарантії, що стосуються відносин, у яких одна зі сторін є суб'єктом загальнонародного, державного значення. Емітенти боргових зобов'язань самі й ініціюють таке страхування, щоб підняти довіру до себе.

При гарантійному страхуванні, як і при делькредерному, застосовують два способи надання страхового захисту:

• одноразовий — застосування щодо окремої кредитної операції, яка потребує страхової гарантії;

• багаторазовий, оборотний — щодо загальної кількості операцій, які можуть бути здійснені одним боржником протягом часу дії угоди про гарантійне страхування.

Серед розмаїття кредитних відносин, які здійснюються на сучасному кредитному ринку, особливого значення набувають кредитні послуги, відомі як кредит довіри. Прикладом такого кредиту є добрі, довірчі відносини між працедавцем (кредитором) та найнятим працівником (боржником). Такі відносини можуть набувати реального змісту в переданні працедавцем своєму працівникові у тимчасове користування засобів транспорту або ж інших цінностей. Отже, виникає ризик невиправдання довіри працедавця. На випадок завдання йому збитків працівником працедавець може застрахуватися. Цей вид страхування, як бачимо, з одного боку, має характер делькредерного, бо страхувальником є кредитор, а з другого — набирає форми страхової гарантії, оскільки страховий поліс становить предмет застави. Саме тому немає підстав страхування довіри однозначно відносити до делькредерної чи заставної групи.

Отже, беручи до уваги різноманітність характеру операцій, пов'язаних із безпосереднім страхуванням кредитів та наданням страхових гарантій сторонам кредитних взаємовідносин, кредитне страхування можна визначити як господарський механізм, мета якого — задовольнити випадкові оцінювані майнові потреби, які виникають з ризику неповернення кредиту, перерозподіливши втрати між суб'єктами кредитно-страхових відносин.

В економічній, страховій літературі зміст поняття фінансового ризику не є однозначним. Здебільшого страхування фінансових ризиків розглядається у вузькому та широкому розумінні. У вузькому розумінні це страхування тлумачиться як страхування лише кредитних ризиків, а широке його розуміння охоплює також усі види страхового захисту тих ризиків, які виявляються в будь-якій сфері визначених фінансових відносин або безпосередньо спричинюють фінансові втрати.

Увага! На відміну від багатьох видів страхування, предметом захисту яких є наявне майно, страхування від втрат прибутку є формою страхового захисту господарських суб'єктів від втрат майбутньої користі. Випадкова втрата майбутньої користі (у даному разі — очікуваного прибутку) може настати передусім з причин випадкового спаду виробничого процесу або навіть його зупинки. Збитки, яких господарський суб'єкт може зазнати внаслідок цього випадку, не обмежуються лише втратою майбутньої користі. До них слід також додати кошти, витрачені на оплату так званих постійних потреб, зумовлених необхідністю постійно підтримувати життєдіяльність господарського суб'єкта, а також пов'язаних із процесом його повернення до попередньо визначеної виробничої програми. Крім того, якщо зниження чи призупинення виробничого процесу настало внаслідок непередбаченого випадку, то обсяг збитків може зрости за рахунок витрат, які здійснені з метою протистояння наслідкам цього випадку. Отже, втрата майбутньої користі, а відповідно і її страховий захист, ніколи не виявляються самостійно.

Звичайне страхування майнових засобів досить часто покриває лише незначну частину втрат, яких господарський суб'єкт зазнав унаслідок прояву ризику. Набагато більшими можуть бути його втрати, завдані неотриманням сподіваного прибутку. Проте на звичайне базове майнове страхування покладається завдання забезпечити кошти, достатні для відтворення знищених засобів та предметів виробництва. З цією метою найбільш бажаним було б страхування майна основних фондів у його новій вартості від базових (найпоширеніших) ризиків.

Така форма страхової відповідальності, яка передбачає принцип «нове за старе», тобто коли страхова сума об'єкта береться на рівні його відновлюваної вартості, уже запроваджувалася в загальному порядку у Німеччині та Австрії ще в 1929 році. Організація такого страхового захисту стосувалася здебільшого ризику вогню. Таке страхування є середнім типом між страхуванням реальних майнових втрат у їх залишковій вартості і страхуванням втрат очікуваної користі, тобто страхуванням утрачених можливостей.

Страхове відшкодування, отримане при страхуванні у «новій вартості», дає змогу вчасно відновити виробничий процес, перерваний через настання випадкової події. Страхування від втрати прибутку передбачає виплату відшкодування, яке замінює для застрахованого суб'єкта регулярне надходження грошових коштів, необхідних для фінансування господарського процесу, зберігання фінансової кондиції на такому рівні, який був би досягнений при ненастанні страхового випадку.

Страхова відповідальність при страхуванні від втрат прибутку є збірною й охоплює такі види збитків:

• витрати, які мають постійний характер і є необхідними навіть протягом виниклої перерви виробничого процесу;

• прирости витрат на виробництво, а також додаткових витрат, спрямованих на отримання спаду виробництва в умовах, які склалися після страхового випадку. Нагромадження цих збитків зумовлює оренда додаткових виробничих площ, машин, механізмів, оплата праці за роботу в позаурочний час та інші заходи;

• втрата прибутку, обчислювана за спеціальною методикою.

Крім втрати прибутку, яка може статися через безпосереднє пошкодження майна і сповільнення чи зупинення виробничого процесу, прибуток може бути втрачений також тоді, коли настане страховий випадок у кооперанта даного господарського суб'єкта. Кооперант, який відіграє роль постачальника, зазнавши безпосередніх майнових втрат, не зуміє виконати домовленостей про постачання. Це призведе до таких самих негативних наслідків, як і вимушена перерва виробничого процесу через пошкодження майна. Велика ймовірність настання таких випадків також дає підстави для відповідного додаткового страхового захисту від їх наслідків.

Загальний обсяг страхової відповідальності страховика при страхуванні від втрат прибутку визначається величиною страхової суми. Страхова сума для потреб цього страхування обчислюється на базі передбачуваного обсягу прибутку та обсягу постійних витрат, які можуть скластися у господарському році. У практиці страхування від втрат прибутку застосовується поняття прибутку — брутто. Прибуток-брутто, у свою чергу, складається з двох частин: власне прибутку в економічному значенні цього поняття, названого прибутком-нетто, та постійних витрат, які є чистими втратами в умовах простою виробництва.

Особливістю страхування від втрат прибутку є те, що обсяг збитку залежить не стільки від розміру знищень (як у разі звичайних майнових страхувань), скільки від тривалості перерви виробничої діяльності. Чинник часу характеризується специфічним параметром, який визначається і застосовується лише при страхуванні від втрат прибутку — терміном відшкодування. Ним є розрахунковий період діяльності підприємства, протягом якого нагромаджуються негативні результати від перерви виробництва через майнові збитки.

Тривалість цього періоду визначається безпосередньо страхувальником і має відповідати максимальній тривалості часу, необхідного підприємству для досягнення обсягу виробничого обороту, який воно мало до настання страхового випадку. Розрахунок цього терміну, як правило, доручається висококваліфікованим спеціалістам — менеджерам ризику, брокерам. Вони мають врахувати не лише чинник часу, а й інші чинники, а саме: конструкцію застрахованих об'єктів, вид господарської діяльності, складність виробничої технології, наявність та доступ до фінансових ресурсів, необхідних для відновлення діяльності.

Страховик, як правило, погоджується на запропонований страхувальником термін відшкодування. Цей термін є періодом, лише в межах якого страховик несе відповідальність за втрату прибутку. Саме тому як страховик, так і страхувальник розуміють, що тривалість терміну відшкодування є найважливішим чинником впливу на страхову суму. Щоправда, у страховій практиці не додержують прямої залежності між установленим терміном відшкодування та обсягом страхової суми. У тих випадках, коли термін відшкодування береться коротшим за 12 місяців, страховики застосовують таблиці фракційного типу: для коротших термінів страхова сума встановлюється відносно вищою, ніж для триваліших термінів. Найпоширенішим є термін відшкодування тривалістю від кількох місяців до одного року.

Страхові тарифи для потреб страхування від втрат прибутку розраховують згідно з вимогами загальної методики з урахуванням певних особливостей оцінки ризику, який покладено в основу даного страхування. Зокрема, ризик втрати прибутку завжди є похідним від ризику настання майнових збитків як свого базового ризику. Особливість їх взаємозв'язку полягає також у тому, що між ними немає кількісної залежності. Адже навіть незначна майнова шкода здатна призвести до зупинки цілого виробництва, до цілковитої втрати прибутку. Отже, страховий тариф має враховувати ймовірності настання таких ризиків:

а) базового ризику (пошкодження, або знищення майнових засобів);

б) ризику сповільнення або зупинення виробничого процесу.

Запитання для самоперевірки

- Які існують форми страхування кредитів?

- Хто в умовах делькредерної форми страхування кредитів відіграє роль страхувальника?

- Які втрати враховуються при страхуванні прибутку?

- Що розуміють під терміном “відшкодування”?

Created/Updated: 25.05.2018