|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Финансы и статистика - Ковалева А.М.

5.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ПРИБЫЛИ

Изменение социально-экономического развития государства в период перехода к рыночным отношениям приводит к качественным структурным сдвигам в сторону интенсификации производства, что обусловливает неизменный рост денежных накоплений и главным образом прибыли предприятий различных форм собственности.

К важнейшим факторам роста прибыли относятся: рост объема производства и реализации продукции; внедрение научно-технических разработок, а следовательно, повышение производительности труда; снижение себестоимости; улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь приведенных факторов.

Основной источник денежных накоплений предприятий - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. При радикальном изменении управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции). Это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом.

В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее реализации. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств. Таким образом, показатель выручки от реализации продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию предпринимательской деятельности.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Итак, прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит прежде всего от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Затраты на производство и реализацию продукции, формирующие ее себестоимость, - один из важнейших качественных показателей коммерческой деятельности предприятий.

Реальный состав затрат по производству и реализации продукции регламентируется «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552х с последующими изменениями и дополнениями.

В соответствии с Положением затраты на производство и реализацию продукции исходя из их экономического содержания объединяются в пять групп: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов и прочие затраты.

Остановимся подробнее на содержании каждой из этих групп.

• В состав первой группы «Материальные затраты» включаются покупные сырье и материалы, входящие в состав производимой продукции. Конкретно - это основные и вспомогательные материалы; комплектующие изделия и полуфабрикаты; топливо всех видов; тара; запасные части для ремонта; малоценные и быстроизнашивающиеся предметы; покупная энергия всех видов; затраты,

См.: Сборник актов Президента и Правительства РФ от 31 августа 1992 г, №9, статья 602.

связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Стоимость материальных ресурсов, учитываемых в данной группе, складывается из цен их приобретения (без учета налога на добавленную стоимость); наценок и комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, брокеров; таможенных пошлин и платы за перевозку, хранение и доставку сторонними предприятиями.

Из стоимости материальных ресурсов, учитываемых в данной группе, исключается стоимость возвратных отходов, т.е. таких, которые ввиду полной или частичной утраты потребительских свойств используются с дополнительными расходами или не используются вообще в качестве материальных ресурсов. Однако если полноценные материалы передаются в другие цехи и используются при производстве других видов продукции, то они не относятся к возвратным отходам.

в Состав второй группы «Затраты на оплату труда» весьма разнообразен. Сюда входят: выплаты заработной платы по существующим формам и системам оплаты труда; выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год; выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.); стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплаты очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты высвобождаемым работникам в связи с реорганизацией предприятия или сокращением штатов; единовременные вознаграждения за выслугу лет; оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях, а также работающих в .студенческих отрядах; оплата труда работников, не состоящих в штате предприятия, за работу на договорных условиях; другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

Следует иметь в виду, что не все выплаты работникам предприятия включаются в себестоимость продукции.

Не включаются в затраты на производство такие расходы на оплату труда, как премии, выплачиваемые за счет специальных средств

и целевых поступлений; материальная помощь, беспроцентная ссуда на улучшение жилищных условий; оплата дополнительных отпусков женщинам, воспитывающим детей; надбавки к пенсиям, единовременные пособия при уходе на пенсию; дивиденды (проценты), выплачиваемые по акциям трудового коллектива; компенсации в связи с удорожанием питания в столовых, буфетах; оплата проезда к месту работы; оплата путевок на лечение, экскурсии и путешествия, занятий в спортивных секциях, посещений культурно-зрелищных мероприятий, подписки и приобретения товаров для личных нужд работников и другие затраты, производимые за счет прибыли, остающейся в распоряжении предприятия.

# В третью группу затрат на производство и реализацию продукции включены «Отчисления на социальные нужды».

Это - обязательные платежи в фонд государственного социального страхования, в Пенсионный фонд, в государственный фонд занятости и в фонд обязательного медицинского страхования. Эти четыре вида отчислений производятся в соответствующие внебюджетные фонды. Размеры отчислений в указанные фонды исчисляются по нормам, установленным законом в процентах к затратам на оплату труда, включаемым в себестоимость продукции,

Отчисления во внебюджетные фонды от расходов на оплату труда работников организаций, занятых в непроизводственной сфере (жилищно-коммунальные организации, детские дошкольные, медицинские и др.), включаются в сметы затрат на содержание этих организаций непроизводственной сферы, финансируемых за счет соответствующих источников.

• Четвертой группой затрат на производство и реализацию продукции является «Амортизация основных фондов». В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации.

Если предприятие работает на условиях аренды, то в данном разделе затрат на производство и реализацию продукции приводятся амортизационные отчисления на полное восстановление не только по собственным, но и по арендованным основным фондам.

В случае бесплатного предоставления основных фондов (помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятии, амортизационные отчисления от стоимости этих основных фондов также включаются в состав группы «Амортизация основных фондов»

При проведении в соответствии с законом индексации начисленных амортизационных отчислений на полное восстановление основных фондов сумма прироста амортизационных отчислений отражается в составе затрат по данному элементу.

Пятую, но отнюдь не последнюю по важности и разнообразию, группу затрат на производство и реализацию продукции представляют «Прочие затраты». В эту группу включаются некоторые виды налогов, сборов и платежей. Например, здесь отражаются отчисления в специальные внебюджетные фонды, в частности в отраслевые и межотраслевые внебюджетные фонды НИР и ОКР, сформированные с января 1994 г., в размере 1,5% себестоимости реализуемой продукции.

Далее в состав «Прочих затрат» входят платежи за предельно допустимые выбросы загрязняющих веществ, платежи по обязательному страхованию имущества, числящегося в составе производственных фондов предприятия, а также обязательному страхованию отдельных категорий работников, участвующих в производстве некоторых видов продукции. К затратам по созданию страховых фондов, включаемым в себестоимость, относится также страхование различных видов гражданской ответственности предприятий (за источники повышенной опасности, по перевозкам, профессиональной). К «Прочим затратам» относятся вознаграждения за изобретения и рационализаторские предложения, затраты на командировки по установленным нормам, плата за пожарную и сторожевую охрану, за подготовку и переподготовку кадров.

К «Прочим затратам» относятся платежи по оплате процентов за полученные кредиты. При этом затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются. По бюджетным ссудам платежи по процентам включаются в себестоимость в пределах ставок, установленных законом. К группе «Прочие затраты» относятся; оплата услуг связи, вычислительных центров, банков (в частности, по факторинговым операциям); плата за аренду; амортизация по нематериальным активам.

В тех случаях, когда предприятия создают ремонтный фонд для финансирования всех видов ремонта основных производственных фондов (текущего, среднего, капитального), отчисления в этот фонд исходя из балансовой стоимости основных фондов и утвержденных в установленном порядке предприятиями нормативов включаются в состав «Прочих затрат».

Если ремонтные фонды не создаются, то расходы на проведение всех видов ремонтов включаются в соответствующие разделы сметы затрат на производство и реализацию продукции: «Материальные затраты», «Затраты на оплату труда» и др.

Из состава «Прочих затрат» в самостоятельный раздел могут быть выделены платежи по обязательному страхованию имущества и отдельных категорий работников, а также расходы, связанные со сбытом продукции,

Итак, затраты на производство и реализацию продукции в целом, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли предприятия.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины -ОБЪЕМА ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ.

Размер выручки от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Исходя из отмеченного ранее постановления Правительства РФ от 5 августа 1992 г. №552 выручка от реализации продукции в соответствующих ценах может определяться различными методами в зависимости от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т.д.

Традиционный метод определения выручки от реализации продукции состоит в том, что реализация считается совершенной по мере оплаты продукции и поступления денег либо на счета предприятий в банке, либо наличными в кассу предприятия. Наряду с этим выручка от реализации может быть исчислена и по мере отгрузки продукции покупателю и предъявления ему расчетных документов.

Тот или иной метод определения выручки от реализации продукции в зависимости от договорных условий, форм сбыта продукции и иных хозяйственных проблем устанавливается самим предприятием на длительный период.

Итак, виды и уровень применяемых цен определяют в конечном счете объем выручки от реализации продукции, а следовательно, прибыли.

Проблема ЦЕНООБРАЗОВАНИЯ занимает ключевое место в системе рыночных отношений. Проведенная в России либерализация цен привела к резкому сокращению воздействия государства на процесс регулирования цен, что повлекло колоссальный рост цен почти на все производимые товары. С помощью таких цен предприятия возмещают любые по величине производственные затраты, что не всегда содействует повышению качества продукции и эффективности производства.

С 1992 г. система ценообразования сведена, по существу, к применению свободных, т.е. рыночных цен, величина которых определяется спросом и предложением. Государственное регулирование цен используется для узкого круга товаров, производимых монопольными предприятиями.

Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными.

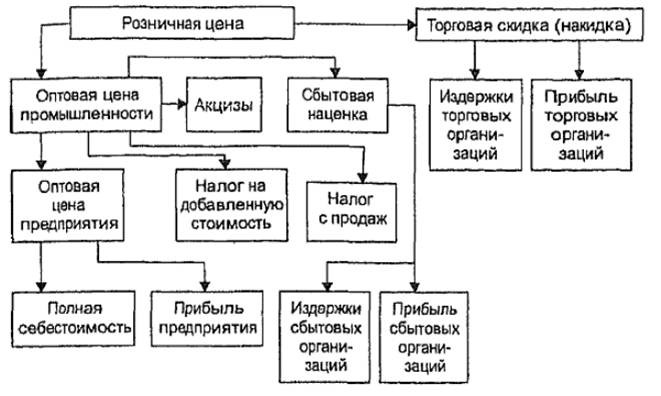

Оптовая цена предприятия включает полную себестоимость продукций и прибыль предприятия. По оптовым ценам предприятий продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цена промышленности включает оптовую цену предприятия, налог на добавленную стоимость, акцизы и налог с продаж. По оптовой цене промышленности продукция реализуется за пределы данной отрасли. Если продукция реализуется через сбытовые организации и оптовые торговые базы, то в оптовую цену промышленности включаются наценки для покрытия издержек и образования прибыли этих организаций.

Оптовые цены целесообразно устанавливать, как и ранее, с применением цен-франко. Понятие «франко» означает, до какого пункта товаропродвижения покупатель свободен от расходов по доставке.

Так, при оптовых ценах франко-станция отправления все расходы по доставке до станции отправления включены в оптовую цену, а все последующие транспортные расходы несет покупатель. Цены франко-станция отправления ранее имели наибольшее распространение в материалоемких отраслях промышленности, а цены франко-станция назначения - в отраслях, обслуживаемых централизованной системой сбыта массовой продукции, затраты на перевозку которой составляли значительный удельный вес в себестоимости. Однако экономическая целесообразность франкировки оптовых цен в условиях развития предпринимательства должна определяться не формами снабжения и сбыта, а влиянием на коммерческую деятельность предприятий взаимовыгодных отношений между производителем и потребителем продукции.

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). Если оптовые цены применяются преимущественно во внутрихозяйственном обороте, то по розничным ценам товары реализуются конечному потребителю - населению. Структура розничной цены представлена на рис. 5.1.

Рис. 5.1. Структура розничной цены

Итак, уровень оптовых и розничных цен выступает важнейшим фактором, влияющим на выручку от реализации продукции, а следовательно, и величину прибыли.

Created/Updated: 25.05.2018