|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Податкова політика - Литвиненко Я.В.

2.2. Система інформаційного забезпечення податкового менеджменту

Ефективність функціонування будь-якої системи, в тому числі й податкового менеджменту, залежить і визначається інформаційною базою підприємства.

Під системою інформаційного забезпечення розуміють процес безперервного цілеспрямованого отримання інформації, різних показників, без яких неможливо зробити аналіз податкової системи, розробити плани податкових платежів, податкового календаря та прийняти управлінське рішення щодо проблем податкового менеджменту.

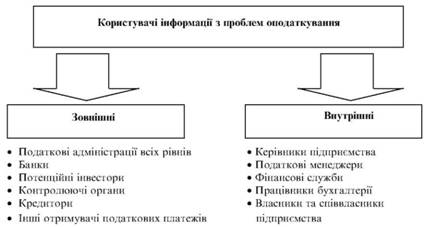

Насамперед визначається коло користувачів інформації. їх можна поділити на дві групи: внутрішні та зовнішні (рис. 5). До внутрішніх користувачів належать:

• керівники підприємства;

• податкові менеджери;

• фінансові служби;

• працівники бухгалтерії;

• власники та співвласники підприємства.

До зовнішніх користувачів належать:

• податкові адміністрації всіх рівнів;

• державний та акціонерно-комерційні банки;

• потенційні інвестори;

• контролюючі органи;

• кредитори;

• інші отримувачі податків, зборів та обов'язкових платежів.

Рис. 5. Користувачі інформації з проблем оподаткування

Між внутрішніми та зовнішніми користувачами інформації є різниця як за її обсягом, так і за змістом. Так, зовнішніх користувачів цікавить інформація, яка характеризує тільки порядок сплати, розміри та методики розрахунку конкретних податків і повнота їх сплати. Як правило, ця інформація є в офіційній фінансовій та бухгалтерській звітності. Тільки з метою глибшого контролю за правильністю сплати податків може бути використана додаткова інформація.

Інформація для внутрішніх користувачів має бути найповнішою й об'єднувати як офіційну інформацію, так і ту, яка є комерційною таємницею. Отримання такої широкої за обсягом інформаційної бази пов'язане з тим, що, з одного боку, необхідно приймати відповідні рішення з різних питань проведення податкової політики, а з другого — потрібно мати досить об'єктивне уявлення про перспективу розвитку підприємства, напрями та стратегії в майбутньому, а також можливий ризик і запобігання його негативним наслідкам. Особливе значення при цьому має система внутрішнього обліку на підприємстві.

Інформаційна база має велике значення для ефективності прийняття відповідного рішення. Тому ця інформація повинна відповідати певним вимогам (рис. 6). Головними з них є:

1. Корисність. Ця вимога визначає, як отримана інформація впливає на прийняття відповідних рішень, наскільки вона є корисною для розробки та визначення податкової стратегії підприємства в цілому. Крім того, вона повинна використовуватись для розробки внутрішніх і поточних планів.

2. Обсяг інформації. Інформація повинна мати завершений характер, тобто в повному обсязі характеризувати різні аспекти діяльності підприємства. Показники, які отримує підприємство, мають задовольняти потреби проведення всебічного аналізу та планування показників.

3. Фактичність. Інформація повинна відображати реальний стан діяльності підприємства, характеризувати не тільки внутрішнє економічне середовище, а й зовнішнє, включаючи правові аспекти, законодавчу базу, різні екологічні чинники, які впливають або можуть вплинути на діяльність підприємства.

4. Динамізм. Інформація повинна відображати стан справ на конкретний час, причому це стосується як минулого, так і сучасного та майбутнього. При цьому треба враховувати характер інформаційних потоків і строки їх отримання. Одні відбивають стан за 1 день, 1 добу, 1 тиждень, 1 місяць, а інші за рік або кілька років. У цій вимозі важливе значення має оперативність отримання інформації: чим менше часу проходить від початку будь-якої події до періоду отримання інформації про неї податковим менеджером або керівництвом підприємства, тим ефективніше може бути прийняте рішення. Крім того, інформація повинна постійно оновлюватись і доповнюватись.

5. Ефективність. При підготовці та прийнятті рішення отримання інформації не повинне бути дорожчим, ніж користь від нього.

Рис. 6. Вимоги до інформаційної бази податкового менеджменту

Інформаційна база податкового менеджменту складається з різних джерел отримання інформації, показників і елементів, які умовно можна поділити на групи (рис. 7).

1. Закони України, укази Президента України. До законодавчої та методологічної інформаційної бази належать усі закони, прийняті Верховною Радою України з питань оподаткування, постанови Верховної Ради України, укази Президента України, постанови Кабінету Міністрів України з питань оподаткування в межах їх повноважень. Негативною рисою цього елементу інформаційної бази є його постійна змінність. Практично щотижня Верховна Рада повертається до перегляду багатьох законів і вносить до них зміни або доповнення, що негативно впливає на розробку податкової політики підприємства. На жаль, короткостроковість чинності характерна й для деяких указів Президента України.

2. Підзаконні правові та юридичні документи. Головною метою їх є пояснення та методологічне забезпечення прийнятих і чинних законів. Здебільшого це постанови Кабінету Міністрів України, методологічні розробки з питань розрахунку конкретних податків, обов'язкових платежів і зборів. Цей елемент інформаційної бази також має недоліки. У деяких випадках методика розрахунку конкретних податків не відповідає змісту закону, має двояке тлумачення окремих

Рис. 7. Інформаційна база та її показники

його положень, а іноді і суперечить йому. Відсутність єдиної точки зору призводить до конфліктів між платниками податків і податковими органами, а в деяких випадках і звернення до арбітражного суду не має успіху. Щодо деяких законів, навпаки, відсутні пояснювальні юридичні документи, що також погіршує стан податкової системи. Наприклад, ще чітко не визначений термін "валовий дохід" для торговельних підприємств. Тому виникають труднощі при розрахунку податку на прибуток для цієї категорії підприємств та при введенні нових стандартів бухгалтерського обліку тощо. Відсутній також чіткий перелік витрат, які відносяться на валові витрати (або собівартість продукції) відповідно до прийнятого 1997 року Закону України "Про зміни та доповнення до Закону України "Про оподаткування прибутку підприємств".

3. Норми та нормативи. До них належать ставки податків, обмеження їх щодо окремих податків або, навпаки, пільги, які надаються. Визначення їх відноситься до компетенції:

• Верховної Ради України — визначення ставок оподаткування прибутку підприємств, прибуткового податку та ін.;

• Президента України. Вони мають тимчасовий характер до часу визнання або прийняття відповідного закону Верховною Радою України — наприклад, неоподатковуваний рівень доходів громадян України;

• уряду України — визначення ставок мита при переміщенні вантажів і товарів через кордон України;

• місцевих органів самоврядування. Перелік місцевих зборів, податків та обов'язкових відрахувань визначається Законом України "Про систему оподаткування" та Законом України про їх зміну та доповнення, який був прийнятий 1997 року. Централізовано в Україні встановлюється і розмір або максимальна ставка оподаткування. Але кінцеві ставки визначаються місцевими органами влади — приміром, розмір єдиного податку, ринкового збору, вартість ліцензій на право торгівлі тощо.

4. Показники діяльності підприємства. До них належать усі показники, які характеризують не тільки стан підприємства та динаміку його розвитку, а й напрям діяльності. До показників стану підприємства належать показники, які характеризують:

• матеріально-технічну базу підприємства (основні фонди, обладнання та ін.). Ці показники є, по суті, інформацією для визначення вартості майна підприємства, земельної площі тощо;

• ресурсний потенціал підприємства у вигляді матеріальної частини (отримана сировина, матеріали, виробничі запаси підприємства, напівфабрикати та ін.), трудової частини (кількість працівників та їх заробітна плата, інші доходи, система стимулювання праці та ін.), фінансової частини (доходи підприємства, кредитні ресурси тощо);

• виробничу діяльність підприємства:

- обсяги діяльності, у тому числі випуск валової, чистої та реалізованої продукції та ін.;

- обсяг наданих послуг;

- обсяг виконаних робіт;

• фінансову діяльність, у тому числі проведення фінансових операцій з цінними паперами, їх випуск, приріст капіталу, розподіл прибутку підприємства тощо;

• господарську діяльність, до якої відносять роботи, які не є головними напрямами діяльності:

- проведення додаткових ремонтних робіт;

- надання послуг тощо.

5. Планові орієнтири стратегічного розвитку підприємства. Вони являють собою показники діяльності підприємства в майбутньому. Це економічні та фінансові орієнтири розвитку підприємства, досягти яких воно прагне. Ці показники мають узагальнений характер і розробляються переважно по основних напрямах діяльності підприємства.

Контрольні питання

1. Податковий менеджмент та його сутність.

2. Рівні податкового менеджменту та їх характеристики.

3. Принципи податкового менеджменту.

4. Проблеми, які вирішує податковий менеджмент.

5. Мета та завдання податкового менеджменту.

6. Головні завдання податкового менеджменту.

7. Функції податкового менеджменту.

8. Стратегічний та тактичний податковий менеджмент.

9. Інформаційне забезпечення та його сутність.

10. Зовнішні та внутрішні користувачі інформаційної бази та їх характеристика.

11. Вимоги до інформаційної бази.

12. Система показників інформаційної бази податкового менеджменту.

Created/Updated: 25.05.2018