|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси (теоретичні основи) - Грідчіна М.В.

Розділ 7. Фінансовий контроль

7.1. Сутність і види фінансового контролю

Підвищенню ефективності функціонування фінансової системи та її складових сприяє фінансовий контроль.

З одного боку, фінансовий контроль є окремим типом у загальній системі контролю, що охоплює адміністративний, правовий, технічний, екологічний та інші спеціалізовані типи контролю. З іншого боку, фінансовий контроль є спеціалізованим видом управлінської діяльності й окремою сферою економічних знань, пов'язаною з вивченням господарських процесів і операцій з позиції законності, достовірності, господарської доцільності, забезпечення збереження коштів.

Об'єктивною основою фінансового контролю є контрольна функція фінансів, тобто органічно притаманна їм властивість управляти шляхом спостереження за формуванням, розподілом і використанням валового суспільного продукту.

Сутність фінансового контролю полягає у комплексному, органічно взаємопов'язаному вивченні законності господарських і фінансових операцій і процесів на основі використання фінансової звітності, бухгалтерського обліку, нормативної та іншої економічної інформації в поєднанні з дослідженням фактичного стану об'єктів контролю з метою забезпечення ефективного використання фінансових ресурсів.

Об'єктом фінансового контролю є розподільні та перерозподільні процеси при формуванні й використанні фінансових ресурсів на всіх рівнях економічної системи країни. До сфери фінансового контролю потрапляють практично всі операції, пов'язані з рухом господарських коштів і господарською діяльністю, тому в економічній літературі часто вживається термін "фінансово-господарський контроль".

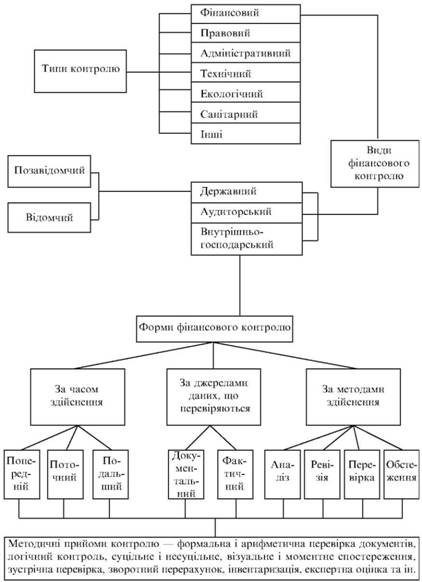

Розрізняють такі види фінансового контролю: державний, аудиторський та внутрішньогосподарський. Ці види фінансового контролю виконуються у формах, що визначаються за певними ознаками. Так, за часом здійснення виокремлюють попередній, поточний і подальший контроль; за джерелами даних, що перевіряються, — документальний і фактичний; за методами виконання — ревізію (комплексну або некомплексну), перевірку, аналіз і обстеження (рис. 7.1).

Рис. 7.1. Класифікація фінансового контролю за типами, видами і формами

Попередній контроль — це форма фінансово-господарського контролю, який здійснюється до початку господарських операцій. До нього залучаються майже всі органи, що виконують контрольні функції. Чітка організація обліку і попереднього контролю сприяє запобіганню зловживанням у використанні коштів, товарно-матеріальних цінностей.

Поточний (оперативний) контроль, що супроводжує здійснення господарських операцій, сприяє своєчасному виявленню відхилень у фінансово-господарській діяльності підконтрольного об'єкта.

Подальший контроль (контроль за фактом) здійснюють після господарських операцій. За допомогою такого контролю виявляють незаконне виконання господарських операцій, а також винних у цьому. Мета контролю за фактом — відшкодувати збитки, притягти винних до відповідальності, створити умови, що унеможливлюватимуть повторення зловживань.

Документальний контроль означає, що перевіряється достовірність, законність та господарська необхідність господарських операцій на підставі документів, у яких вони відображені. Контроль здійснюється за формою і змістом документів; шляхом зустрічних перевірок достовірності бухгалтерських операцій, зафіксованих у документах; взаємного контролю операцій і документів; аналітичними і логічними прийомами.

Фактичний контроль полягає у перевірці фактичної наявності коштів, основних засобів, товарно-матеріальних цінностей, розрахунків, їх відповідності даним бухгалтерського обліку.

Фінансовий контроль як спеціалізований вид управлінської діяльності й особлива галузь економічних знань передбачає застосування різноманітних методичних прийомів (способів), які базуються на досягненнях суміжних наук (аналізу господарської діяльності, бухгалтерського обліку, статистики та ін.). Системність в обробці даних досягається комбінованим використанням різних методичних прийомів документального і фактичного контролю (табл. 7.1). їх застосування дає змогу всебічно аналізувати і синтезувати фактичний матеріал, з'ясувати послідовність дій суб'єкта контролю у складних господарських ситуаціях або в умовах невизначеності, встановити достовірність залучених джерел інформації.

Джерелами інформації для документального контролю є первинні документи; реєстри бухгалтерського обліку; дані оперативно-технічного обліку; форми звітності, планова, нормативна, проектно-

Таблиця 7.1

Методичні прийоми документального і фактичного контролю [33]

| Документальний контроль | Фактичний контроль |

Формальна і арифметична перевірка документів Юридична оцінка відображених у документах господарських операцій Логічний контроль об'єктивної можливості документально оформлених господарських операцій Суцільне спостереження Несуцільне (у тому числі вибіркове) спостереження Зустрічна перевірка документів або записів в облікових реєстрах Зворотний розрахунок Оцінка законності й обґрунтованості господарських операцій за даними кореспонденції рахунків бухгалтерського обліку Балансове порівняння руху товарно-матеріальних цінностей Порівняння, групування, розрахунки середніх і відносних показників та інші прийоми економічного аналізу | Інвентаризація Експертна оцінка справжніх обсягів і якості виконання робіт, обґрунтованості нормативів матеріальних витрат і виходу готової продукції, дотримання технологічних режимів (визначення обсягу виконаних робіт, контрольний запуск сировини і матеріалів у виробництво, лабораторний аналіз) Візуальне спостереження — безпосереднє обстеження і огляд складських приміщень, цехів Моментне спостереження — хронометраж, фотографія робочого дня, інші дії для фіксації окремих елементів виробничо-господарських процесів у певний період |

конструкторська та інша документальна інформація. Документи перевіряють за формою і змістом. Оцінюючи оформлення документів, слід виявляти правильність заповнення всіх реквізитів документа, наявність необумовлених виправлень, підчищень, дописок тексту і цифр, відповідність підписів посадових і матеріально відповідальних осіб. У разі потреби підпис особи в документі порівнюється з її підписом в інших документах, а якщо виникають сумніви, отримують або особисте підтвердження цієї особи, або звертаються до правоохоронних органів для призначення спеціальної експертизи. Перевірка документів за змістом полягає у критичній оцінці змісту документа.

Перевіряючи законність і доцільність господарських операцій, що відображені в первинних документах, необхідно з'ясувати, чи не суперечить їх зміст чинному законодавству і нормативним актам.

У разі виявлення незаконних господарських операцій контролер встановлює, за чиїм розпорядженням вони здійснені, а також розмір матеріальних збитків.

Достовірність господарських операцій, відображених у первинних документах, у разі потреби можна встановити шляхом зустрічних перевірок на підприємствах, в установах і організаціях, з якими об'єкт, що ревізується, здійснював господарські операції.

При зустрічних перевірках первинні документи і облікові дані підприємства порівнюються з відповідними документами і даними організацій, від яких вони отримані або яким видані кошти і матеріальні цінності.

Виписки банку за різними рахунками підприємства в разі потреби порівнюються зі справжніми записами на цих рахунках в установах банку. Копії платіжних документів, що є на підприємстві, порівнюються з оригіналами платіжних документів, що зберігаються в установах банку.

Взаємний контроль операцій аналогічний перевірці документів, але при цьому вивчаються документи за операціями, які відбувалися в підрозділах одного й того самого підприємства. Аналітичні й логічні прийоми передбачають використання розрахункових, обчислювальних, логічних процедур при дослідженні змісту документів. Наприклад, під час арифметичної перевірки визначається правильність розрахунків у документах, у платіжних відомостях на виплату заробітної плати, відображених у касових звітах, підсумків та ін.

Існує три способи контролю документів — суцільний, несуціль-ний і комбінований. При суцільному способі перевіряють усі документи, пов'язані з видом операцій, що перевіряються, при несуцільно-му — лише частину спеціально відібраних документів. Комбінований спосіб означає, що частина документів перевіряється суцільним способом, а частина — несуцільним.

Існують такі види фінансово-господарської діяльності, порушення в яких найімовірніші. У такому разі документи перевіряють суцільним способом. Наприклад, це операції з рухом коштів у касі, у підзвітних осіб, на рахунках у банку, дорогоцінних металів, інших особливо цінних речей. Несуцільний контроль характерний для ревізії облікових записів і первинних документів у разі здійснення найбільш масових господарських операцій (руху товарно-матеріальних цінностей, нарахування заробітної платні та ін.). Саме в такій ситуації дуже важливим є підхід до вибірки і відбору первинних документів. Науково обґрунтований відбір документів і облікових записів підвищує ймовірність виявлення порушень і недоліків, скорочує термін ревізій, знижує трудомісткість їх проведення. Наукові підходи до відбору документів виробляються на основі аналізу і узагальнення даних ревізійної практики. Аналіз свідчить, що з двох варіантів несуцільного спостереження при ревізії масових господарських операцій (перевірки частини документів за всі місяці періоду, який ревізується, або перевірки всіх документів за кілька місяців) доцільніший перший варіант.

У практиці контрольно-ревізійної роботи існують два варіанти вивчення документальної інформації: від первинних документів до реєстрів аналітичного і синтетичного обліку; від звітних, підсумкових показників до реєстрів синтетичного і аналітичного обліку і від записів у них — до первинних документів. Другий варіант раціональніший, оскільки дає змогу на основі попереднього аналізу звітних показників та інших матеріалів найбільш вдало відібрати первинні документи і облікові записи, які необхідно докладно вивчити, зосередивши увагу на найімовірніших ділянках порушень і недоліків. А це дає можливість зменшити кількість документів, що перевіряються, і терміни проведення ревізії.

У разі повної ревізії діяльності підприємств, установ, організацій найчастіше застосовують комбінований підхід — суцільний контроль касових та банківських операцій і несуцільний контроль документів, пов'язаних з іншими господарськими операціями.

Фактичний контроль передбачає вивчення справжнього стану об'єкта, що перевіряється, за матеріалами огляду його в натурі. За допомогою спеціальних прийомів фактичного контролю в разі потреби встановлюють достовірність первинних документів і облікових записів. Іноді за бездоганно оформленими документами і записами криються розкрадання та інші зловживання. Методичні прийоми фактичного контролю мають на меті встановити реальний стан, обсяги і якість виконання робіт, справжнє здійснення господарських операцій, що відображені в документах.

Документальний і фактичний контроль доповнюють один одного, тому їх поділ на прийоми умовний. Наприклад, інвентаризація товарно-матеріальних цінностей або контрольне виміряння виконання робіт обов'язково завершується порівнянням фактичних даних з обліковими. Зустрічна перевірка документальних даних постачальника і одержувача товарно-матеріальних цінностей часто супроводжується перевіркою фактичної наявності цінностей у натурі на складі одержувача.

Основним методом подальшого фінансово-господарського контролю є ревізія. Вона ґрунтується на перевірці бухгалтерської і статистичної звітності, первинних документів, облікових реєстрів, фактичної наявності коштів і товарно-матеріальних цінностей. У Законі України "Про Державну контрольно-ревізійну службу в Україні" [13] ревізія визначається як метод документального контролю за фінансово-господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального розкриття недостач, розкрадань, привласнення коштів і матеріальних цінностей, запобігання фінансовим зловживанням.

Перевірка — це обстеження і вивчення окремих ділянок фінансово-господарської діяльності підприємства, установи, організації або їх підрозділів.

За результатами ревізії складають акт, а результати перевірок оформлюють у вигляді довідки або доповідної записки про виконану роботу.

Висновки ревізій обґрунтовуються документально достовірними доказами. Матеріальну і юридичну відповідальність за виявлені порушення несуть конкретні особи. Вони встановлюють також розмір точних збитків від втрат, недостач, розкрадань матеріальних цінностей і обґрунтовують виявлені системою докази (первинні документи, відомості інвентаризації, пояснювальні записки матеріально відповідальних осіб та ін.). Найважливішим етапом виконання контрольної роботи є розробка програми ревізії (перевірки), де визначаються період ревізії, її мета та основні питання, на яких слід зосередити увагу. На основі програми складають план проведення ревізії (перевірки) з визначенням конкретних завдань, періоду перевірки, виконавців і термінів виконання ревізії.

Залежно від змісту програми ревізії поділяються на повні (комплексні) і неповні (некомплексні). Повні (комплексні) ревізії охоплюють усю діяльність об'єкта контролю за певний проміжок часу. Критерій комплексності полягає насамперед у взаємопов'язаному контролі технічних, трудових, організаційних і фінансово-економічних показників, системному вивченні економіки підприємства (установи, організації).

Комплексні ревізії є найефективнішим методом контролю, оскільки передбачають всебічну перевірку виробничої і фінансово-господарської діяльності суб'єкта господарювання ревізійною групою кваліфікованих фахівців різного профілю. Комплексні ревізії здійснюють Рахункова палата, Контрольно-ревізійна служба, відомчі контрольно-ревізійні підрозділи, а також слідчі органи.

Неповні (некомплексні) ревізії охоплюють один або кілька напрямків діяльності об'єкта контролю (наприклад, виробництво, збут, постачання), окремі види операцій (касові, розрахункові тощо), збереження і правильність використання різних видів засобів (основних засобів, товарів, грошей тощо). Неповні ревізії здебільшого здійснюють податкові, митні органи, Антимонопольний комітет України, інші державні органи в межах їх компетенції за тими напрямками, які вони мають право контролювати, а також органи внутрішньогосподарського контролю, призначені керівником підприємства (установи, організації).

Важливим і складним є правове врегулювання і практичне застосування правових норм щодо захисту комерційної таємниці підприємств у процесі фінансового контролю. Поняття "комерційна таємниця" встановлене Законом України "Про підприємства в Україні" [20]: це відомості, пов'язані з виробництвом, технологічною інформацією, управлінням, фінансами та іншими напрямками діяльності підприємства, що не є державною таємницею, розголошення (передавання, поширення) яких може завдати збитків інтересам підприємства. Основним документом, що визначає порядок і умови організації охорони комерційної таємниці на підприємстві, є наказ керівника на підставі ч. 2 ст. 30 закону, де зазначено, що склад і обсяг відомостей, які становлять комерційну таємницю, порядок їх захисту визначає керівник підприємства. Відомості, які не можуть бути комерційною таємницею, встановлюються постановою Кабінету Міністрів України "Про перелік відомостей, що не складають комерційну таємницю" № 611 від 09.08.93. Згідно з цією постановою комерційну таємницю не становлять установчі документи, а також такі, що дозволяють займатись підприємницькою або господарською діяльністю; інформація з усіх встановлених форм державної звітності; дані, необхідні для перевірки нарахування і сплати податків та інших обов'язкових платежів; відомості про чисельність і склад працюючих, їхню заробітну плату загалом і за професіями та посадами, про наявність вільних робочих місць; документи про сплату податків і обов'язкових платежів; інформація про забруднення навколишнього середовища, недотримання безпечних умов праці, реалізації продукції, що завдає шкоди здоров'ю, а також про інші порушення законодавства України і розміри збитків від них; документи про платоспроможність; відомості про участь посадових осіб підприємства в інших організаціях, що займаються підприємницькою діяльністю; відомості, які підлягають оголошенню згідно з чинним законодавством.

Підприємства зобов'язані надавати зазначені відомості органам державної виконавчої влади, а також контролюючим і правоохоронним органам. Згідно із Законом України "Про аудиторську діяльність" [3] відкриття бухгалтерської звітності, що становить комерційну таємницю, для проведення аудиту і надання інших аудиторських послуг, здійснюється користувачами бухгалтерської звітності. Іншими словами, законодавство забезпечує доступ до переважної більшості документів, необхідних для здійснення фінансового контролю, але водночас захищає підприємства від шкоди, яка може бути завдана розголошенням комерційної таємниці та конфіденційної інформації. Аналіз свідчить, що майже тридцять законів України мають окремі положення щодо захисту комерційної таємниці.

Наприклад, законами України "Про державну податкову службу в Україні" і "Про Державну контрольно-ревізійну службу в Україні" [13] передбачено, що їхні працівники зобов'язані зберігати комерційну і службову таємницю; у Кримінальному кодексі України за навмисне розголошення комерційної таємниці передбачено покарання позбавленням волі на термін до двох років.

Created/Updated: 25.05.2018