|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Фінанси (теоретичні основи) - Грідчіна М.В.

2.3. Державні цільові фонди

Пенсійний фонд України є найбільшим позабюджетним цільовим фондом. У своїй діяльності Пенсійний фонд керується законодавчими і нормативними актами, які окреслюють його завдання та функції, зокрема збирання і акумуляцію обов'язкових страхових внесків, призначених для пенсійного забезпечення й виплат допомоги, і їх виплати, у тому числі пенсій відповідно до законів України про пенсійне забезпечення та про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи, пенсій військовослужбовцям і працівникам органів внутрішніх справ, допомоги на дітей та інших витрат, які згідно з чинним законодавством фінансуються за рахунок Пенсійного фонду, а також перевірку правильності їх призначення і виплат. Пенсійний фонд також бере участь у фінансуванні державних і регіональних програм соціальної підтримки пенсіонерів й організовує міжнародне співробітництво у сфері пенсійного забезпечення.

Пенсійний фонд розробляє проект кошторису (бюджету), складає звіт про його виконання і разом з відділом соціального страхування Міністерства праці України подає Кабінету Міністрів України пропозиції щодо тарифів внесків до державного соціального страхування з урахуванням необхідних виплат на пенсії, допомоги та інші витрати, що здійснюються за рахунок коштів соціального страхування, а також бере участь у підготовці пропозицій щодо вдосконалення законодавства, у розробці проектів нормативних актів з цих питань.

Пенсійний фонд має 27 територіальних відділень, включаючи ті, що розміщені в містах і районах та взаємодіють з органами влади і управління, підприємствами та установами.

У межах чинного законодавства України Пенсійному фонду та його органам на місцях надано право отримувати від підприємств, установ і організацій, а також громадян, які здійснюють підприємницьку діяльність, інформацію й документи щодо нарахування і сплати обов'язкових страхових платежів до Пенсійного фонду, перевіряти їх, вимагати від юридичних і фізичних осіб усунення порушень законодавства щодо сплати внесків і використання коштів Пенсійного фонду, одержувати від органів державної виконавчої влади інформацію для виконання своїх функцій; стягувати у безспір-ному порядку не внесені до Фонду обов'язкові страхові внески разом з нарахованою пенею та застосовувати інші фінансові санкції; перевіряти правильність призначення й виплати пенсій і допомоги, витрачання коштів Фонду і здійснення інших заходів, додержання порядку сплати обов'язкових страхових внесків до Пенсійного фонду та інших платежів. Пенсійний фонд має право порушувати питання про притягнення до відповідальності службових осіб і громадян, винних у порушенні чинного порядку внесення обов'язкових платежів та внесків до Фонду і витрачання його коштів, а також у несвоєчасному поданні встановленої звітності.

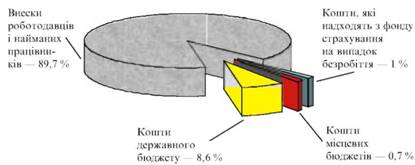

З 1997 р. бюджет Пенсійного фонду виведений із складу Державного бюджету України. Згідно з чинним законодавством України кошти Фонду формуються за рахунок насамперед обов'язкових страхових внесків, які платять роботодавці (підприємства, установи, організації всіх форм власності) і наймані працівники; відрахувань з державного і місцевих бюджетів; сум, які відшкодовуються за регре-сійними вимогами; сум фінансових санкцій. Структуру доходів Пенсійного фонду наведено на рис. 2.2.

Нині спостерігається велике навантаження на Пенсійний фонд, оскільки в Україні налічується понад 14 млн пенсіонерів, а також понад 1,3 млн отримувачів допомоги на дітей.

Рис. 2.2. Структура доходів Пенсійного фонду України

Кошти Пенсійного фонду спрямовуються на такі основні цілі:

• фінансування виплат державних пенсій, соціальних виплат, які згідно з чинним законодавством України здійснюються за рахунок його коштів, у тому числі громадянам, що виїхали на постійне місце проживання за кордон;

• реалізацію державних, регіональних і міських, районних програм соціального захисту населення.

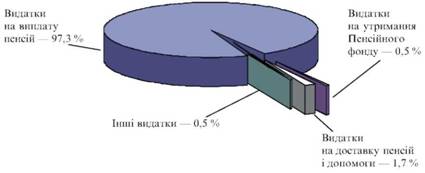

Структуру видатків Пенсійного фонду подано на рис. 2.3.

Практика останніх років свідчить, що виконаннябюджету Пенсійного фонду за доходами не перевищувало 90 %. Однак загальна заборгованість підприємств, установ, організацій за платежами на обов'язкове державне пенсійне страхування має тенденцію до зниження.

Рис. 2.3. Структура видатків Пенсійного фонду України

У функціонуванні Пенсійного фонду, як і фінансової системи України загалом, існують проблеми. Основна з них — недостатність реального фінансування. Внаслідок економічної ситуації, що склалася, втратило стабільність основне джерело фонду — нарахування на фонд заробітної плати. Причини цього криються, по-перше, у високому ступені бартеризації і натуральної оплати, по-друге, в осіданні значної частини заробітної плати в "тіньовій" економіці. У таких умовах Міністерству економіки України важко встановити прогнозний показник фонду оплати праці, на базі якого формується бюджет Пенсійного фонду.

Держава в такій ситуації вживає заходів, спрямованих на пошук додаткових джерел фінансування, наприклад тимчасове запровадження 1 %-го збору при купівлі-продажу іноземної валюти, 5 %-го збору від продажу коштовностей, 3 %-го збору від продажу автомобілів, 1 %-го збору при операціях з нерухомістю для фізичних та юридичних осіб, збору у розмірі 10 грн за кожний мобільний телефон, проданий операторами мобільного зв'язку.

Зазначені заходи є тимчасовими і загалом не розв'язують основну проблему, оскільки вона полягає в систематичному затримуванні та невиплаті заробітної плати на підприємствах.

Крім того, необхідно ретельно переглянути видаткові статті Пенсійного фонду, що не пов'язані з пенсійним страхуванням і мають виплачуватися з державного бюджету.

У пенсійній системі України нині існують чітко окреслені проблеми, які необхідно розв'язувати. Іншими словами, пенсійна система потребує реформування. В Україні спостерігаються несприятливі демографічні тенденції, які призводять до поступового збільшення кількості пенсіонерів щодо населення працездатного віку (14 млн пенсіонерів на 20 млн працюючих); висока ставка відрахувань від заробітної плати; неналежність працівникові сум, які він сплачує на пенсійне страхування; слабкий зв'язок між внесками до Пенсійного фонду і розміром пенсії.

Реформування пенсійного забезпечення здійснюється шляхом запровадження трирівневої системи:

1-й рівень — солідарна система пенсійних виплат (пенсії з поточних надходжень), вона є обов'язковою і передбачає поетапну опти-мізацію співвідношення між середньою пенсією і середньою заробітною платою з урахуванням тривалості страхового стажу, розміру заробітної плати і демографічних показників;

2-й рівень — система накопичувальних індивідуальних пенсійних рахунків у межах загальнообов'язкового державного пенсійного забезпечення, запровадження якої розпочинається в період піднесення економіки. Ця система передбачає акумулювання персоніфікованої частини внесків громадян на індивідуальних накопичувальних пенсійних рахунках і подальше інвестування цих коштів з метою одержання інвестиційного доходу. Після досягнення пенсійного віку громадянинові визначатиметься розмір додаткової пенсії, яка виплачуватиметься разом з пенсією, що фінансується солідарною системою;

3-й рівень — система недержавного пенсійного забезпечення, яка забезпечуватиме виплату додаткової пенсії за рахунок добровільних пенсійних внесків громадян. Основою цієї системи є недержавні пенсійні фонди (відкриті, корпоративні, професійні).

Конституцією України проголошено право кожного громадянина на працю. Держава зобов'язана створювати умови для повного здійснення громадянами цього права, гарантувати рівні можливості у виборі професії та роду трудової діяльності, реалізовувати програми професійно-технічного навчання, підготовки й перепідготовки кадрів відповідно до суспільних потреб.

Конституційне право громадян на працю забезпечується органами державної влади й управління, у тому числі Фондом загальнообов'язкового державного соціального страхування України на випадок безробіття. Цей Фонд є цільовим централізованим страховим фондом, кошти якого не входять до складу Державного бюджету України, він був створений згідно із Законом України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" [15], що набрав чинності з 1 січня 2001 р. Фонд є правонаступником Державного фонду сприяння зайнятості населення (Фонду зайнятості), який діяв з 1991 р. спочатку як самостійна структура, а з 1996 р. був включений до Державного бюджету.

За рахунок коштів Фонду зайнятості фінансувалися заходи, передбачені державними та територіальними програмами зайнятості; основним джерелом доходів Фонду були обов'язкові внески підприємств і організацій.

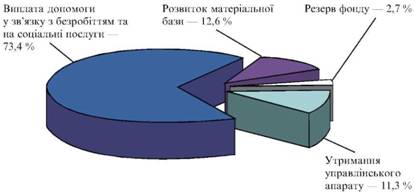

На рис. 2.4 наведено структуру видатків Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття.

У видаткових статтях Фонду переважають виплати допомоги у зв'язку з безробіттям.

Рис. 2.4. Структура видатків Фонду загальнообов'язкового державного соціального страхування України на випадок безробіття в 2002 р.

Відповідно до Закону "Про зайнятість населення" право на отримання грошової допомоги у зв'язку з безробіттям мають громадяни зі статусом безробітних. Грошова допомога нараховується на основі довідки з останнього місця роботи, де зазначено розмір заробітної плати і категорію безробітного.

Державою передбачається захист громадян, які закінчили очні вищі або середні спеціальні заклади та професійно-технічні училища i протягом місяця звернулися до служби зайнятості за сприянням у працевлаштуванні, а також захист громадян, звільнених з дійсної військової служби в ycix родах військ та формувань, які протягом трьох місяців звернулися до служби зайнятості за сприянням у працевлаштуванні. Грошова допомога у зв'язку з безробіттям зазначеним категоріям громадян не може бути нижче мінімальної заробітної плати.

Період одержання громадянами допомоги у зв'язку з безробіттям включається до неперервного стажу роботи.

Держава гарантує професійну підготовку, підвищення кваліфікації i перепідготовку осіб, зареєстрованих у службі зайнятості як такі, що шукають роботу, з дотриманням таких вимог:

• неможливості підібрати відповідну роботу через відсутність у громадянина необхідної професійної кваліфікації;

• необхідності змінити кваліфікацію через відсутність роботи, яка відповідає професійним навичкам громадянина;

• втрати здатності виконувати роботу за попередньою професією.

Професійна підготовка, підвищення кваліфікації і перепідготовка громадян організовуються державною службою зайнятості за її направленням у навчальних закладах, на підприємствах і в організаціях (незалежно від їх підпорядкованості) згідно з укладеними договорами або у спеціально створюваних для цього навчальних центрах за рахунок коштів Фонду.

За рахунок Фонду фінансуються:

• на державному рівні — розвиток центрів підготовки навчання і професійної орієнтації вивільнених працівників та незайнятого населення, утримання інформаційно-обчислювальних центрів, поліграфічної бази, власних підприємств служби зайнятості, забезпечення житлом осіб без певного місця проживання; здійснення наукових досліджень і розробок з проблем ринку праці та зайнятості населення; забезпечення міжнародного співробітництва у розв'язанні проблем зайнятості населення; надання допомоги державним центрам зайнятості;

• на місцевому рівні — заходи щодо професійного орієнтування та працевлаштування населення; підвищення кваліфікації та перепідготовки вивільнених працівників і безробітних; організація додаткових робочих місць у галузях народного господарства; залучення безробітних до виконання оплачуваних громадських робіт; надання безпроцентної позики безробітним для зайняття підприємницькою діяльністю; виплата допомоги у зв'язку з безробіттям та надання матеріальної допомоги членам сім'ї безробітного, які перебувають на його утриманні, а також громадянам, які втратили право на отримання допомоги у зв'язку з безробіттям; видання спеціальних інформаційних бюлетенів про потреби територій у кадрах і можливості працевлаштування. Створення позабюджетного Фонду загальнообов'язкового державного соціального страхування на випадок безробіття пов'язане із загальною реформою в Україні системи страхування і спрямоване на вдосконалення системи матеріального забезпечення і соціальних послуг, що надаються безробітним.

Фонд соціального страхування з тимчасової втрати працездатності належить до цільових позабюджетних страхових фондів. Закон про створення цього фонду набрав чинності з 1 січня 2001 р. Фонд є правонаступником Фонду соціального страхування України, який було створено в 1991 р. як державний цільовий позабюджетний фонд. У Фонді акумулювалися збори, з нього фінансувалися виплати на обов'язкове соціальне страхування.

Керівним органом Фонду було правління, до складу якого входили переважно члени профспілок. Діяльність Фонд здійснював у взаємодії з профспілками всіх рівнів.

Фонд соціального страхування з тимчасової втрати працездатності є некомерційною самоврядною організацією. Управління Фондом здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців. Представниками застрахованих осіб є профспілки, їх об'єднання або інші уповноважені найманими працівниками органи.

До джерел формування коштів Фонду належать такі:

• страхові внески страхувальників-роботодавців і застрахованих осіб;

• благодійні внески підприємств, установ, організацій та фізичних осіб;

• асигнування з Державного бюджету України;

• штрафи, пені та інші фінансові санкції, що застосовуються до страхувальників;

• інші надходження відповідно до законодавства України. За рахунок коштів Фонду здійснюються:

• виплата допомоги у зв'язку з тимчасовою непрацездатністю, вагітністю та пологами, при народженні дитини та у зв'язку з доглядом за нею до досягнення трирічного віку, на поховання;

• фінансування санаторно-курортного лікування та оздоровлення застрахованих осіб і членів їх сімей;

• утворення резерву страхових коштів у розрахунку на місяць для фінансування матеріального забезпечення застрахованих осіб. Платниками страхових внесків є страхувальники-роботодавці й

застраховані особи — наймані працівники.

Органи Фонду здійснюють персоніфікований облік сплати внесків.

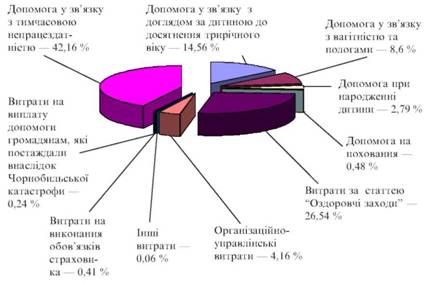

Розмір страхових внесків встановлює Верховна Рада України щорічно у відсотках: для роботодавців — до сум фактичних витрат на оплату праці найманих працівників, що підлягають обкладенню прибутковим податком з громадян; для найманих працівників — до сум оплати праці, які підлягають обкладенню прибутковим податком з громадян. З 1 січня 2001 р. встановлено такі суми внесків: для роботодавців — 2,5 % фактичних витрат на оплату праці; для найманих працівників — 0,25 %, якщо їх заробітна плата нижча від 150 грн, 0,5 %, якщо їх заробітна плата перевищує 150 грн. На рис. 2.5 наведено структуру видатків фонду соціального страхування з тимчасової втрати працездатності.

Рис. 2.5. Структура видатків Фонду соціального страхування з тимчасової втрати працездатності

Фонд соціального страхування від нещасного випадку на виробництві також належить до цільових позабюджетних страхових фондів. Цей фонд є некомерційною самоврядною організацією, управління ним здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців. Страхування від нещасного випадку на виробництві є самостійним видом загальнообов'язкового державного соціального страхування, за допомогою якого здійснюється соціальний захист, охорона життя і здоров'я громадян у процесі їх трудової діяльності. Фінансування Фонду здійснюється за рахунок внесків роботодавців; прибутку, одержаного від розміщення тимчасово вільних коштів Фонду на депозитних рахунках; добровільних внесків; капіталізованих платежів, що надійшли у випадках ліквідації страхувальників; коштів, одержаних від стягнення штрафів і пені з винних у порушенні вимог нормативних актів з охорони праці юридичних і фізичних осіб.

Created/Updated: 25.05.2018